Misure urgenti in materia economica e fiscale e in favore degli enti territoriali.

| Settore: | Normativa nazionale |

| Materia: | 27. Contabilità pubblica |

| Capitolo: | 27.7 leggi di spesa |

| Data: | 19/10/2024 |

| Numero: | 155 |

| Sommario |

| Art. 1. Rifinanziamento di autorizzazioni di spesa |

| Art. 1 bis. Disposizioni finanziarie per la gestione delle emergenze |

| Art. 2. Rifinanziamento dell'Ape sociale per il 2024 |

| Art. 2 bis. Completo utilizzo delle risorse del Servizio sanitario nazionale contro il COVID-19 |

| Art. 3. Misure in favore di grandi eventi |

| Art. 4. Misure relative al pagamento delle prestazioni di lavoro straordinario del personale delle Forze di polizia e del Corpo nazionale dei vigili del fuoco |

| Art. 4 bis. Misure per il pagamento delle prestazioni di lavoro straordinario del personale delle Forze armate |

| Art. 5. Misure urgenti in materia di Fondo unico nazionale per il finanziamento delle retribuzioni di posizione e di risultato |

| Art. 6. Disposizioni in materia di PNRR |

| Art. 6 bis. Disposizioni in materia di liquidazione delle attività connesse ai Giochi olimpici «Torino 2006» |

| Art. 6 ter. Modifiche all'articolo 28-quinquies del decreto-legge 22 giugno 2023, n. 75, convertito, con modificazioni, dalla legge 10 agosto 2023, n. 112 |

| Art. 6 quater. Apertura di un conto corrente di tesoreria in favore dell'ISMEA per il PNRR |

| Art. 6 quinquies. Controlli in materia di PNRR |

| Art. 6 sexies. Misure relative al rafforzamento delle strutture preposte ai pagamenti delle fatture commerciali e alla riduzione dei tempi di pagamento da parte delle pubbliche amministrazioni |

| Art. 7. Modifiche al decreto-legge 9 agosto 2024, n. 113, convertito, con modificazioni, dalla legge 7 ottobre 2024, n. 143, e al decreto legislativo 12 febbraio 2024, n. 13 |

| Art. 7 bis. Disposizioni in materia di concordato preventivo biennale |

| Art. 7 ter. Benefici per i lavoratori dipendenti |

| Art. 7 quater. Rinvio del versamento della seconda rata di acconto delle imposte dirette |

| Art. 7 quinquies. Modifica alla disciplina in materia di concordato preventivo biennale |

| Art. 8. Modifiche al credito d'imposta per investimenti nella Zona economica speciale per il Mezzogiorno-ZES unica |

| Art. 9. Somme da riconoscere alle autonomie territoriali |

| Art. 9 bis. Ulteriori disposizioni in materia di enti territoriali |

| Art. 9 ter. Abolizione delle sanzioni sulla presentazione delle certificazioni relative alle risorse straordinarie connesse all'emergenza da COVID-19 per l'anno 2022 |

| Art. 9 quater. Spesa farmaceutica per acquisti diretti |

| Art. 10. Disposizioni finanziarie |

| Art. 10 bis. Clausola di salvaguardia |

| Art. 11. Entrata in vigore |

§ 27.7.252 - D.L. 19 ottobre 2024, n. 155. [1]

Misure urgenti in materia economica e fiscale e in favore degli enti territoriali.

(G.U. 19 ottobre 2024, n. 246)

Capo I

Interventi economici in materia di investimenti e lavoro

Art. 1. Rifinanziamento di autorizzazioni di spesa

1. Le risorse destinate alla società Rete ferroviaria Italiana - RFI S.p.A. per la manutenzione straordinaria nell'ambito del contratto di programma parte servizi di cui all'articolo 1, comma 86, della

2. L'autorizzazione di spesa a favore della società Rete ferroviaria Italiana - RFI S.p.A di cui all'articolo 1, comma 396, della

3. Il Fondo nazionale per il servizio civile di cui all'articolo 19, comma 1, della

4. Le risorse destinate alla società ANAS S.p.A. per il finanziamento del contratto di programma 2021-2025 di cui all'articolo 1, comma 397, della

5. Il fondo per gli investimenti dell'ANAS, di cui all'articolo 1, comma 868, della

a) per 30 milioni di euro agli interventi di manutenzione straordinaria di sicurezza;

b) per 74 milioni di euro al programma «ponti, viadotti e gallerie»;

c) per 13 milioni di euro agli interventi di ripristino della viabilità delle strade danneggiate dal sisma.

5-bis. Le risorse di cui all'articolo 1, comma 2, lettera h), numero 1, del

5-ter. Il Fondo nazionale per il concorso finanziario dello Stato agli oneri del trasporto pubblico locale, di cui all'articolo 16-bis, comma 1, del

6. Agli oneri derivanti dai commi da 1 a 5-ter del presente articolo, pari a 1.670 milioni di euro per l'anno 2024 e a 70 milioni di euro per l'anno 2025, si provvede ai sensi dell'articolo 10 [8].

6-bis. L'autorizzazione di spesa di cui al comma 5-bis dell'articolo 1 del

6-ter. All'articolo 1 della

a) al comma 706, le parole: «tre anni» sono sostituite dalle seguenti: «quattro anni»;

b) al comma 707 sono aggiunte, in fine, le seguenti parole: «e di 1,5 milioni di euro per l'anno 2024» [10].

6-quater. Agli oneri di cui al comma 6-ter, pari a 1,5 milioni di euro per l'anno 2024, si provvede mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2024-2026, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2024, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero delle infrastrutture e dei trasporti [11].

6-quinquies. All'articolo 19, comma 1, del

6-sexies. Al comma 2-decies dell'articolo 2 del

6-septies. Alla copertura degli oneri derivanti dalle disposizioni di cui al comma 6-sexies, pari a 343 milioni di euro per l'anno 2024, si provvede mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 27, comma 17, del

6-octies. All'articolo 7 del

«7-bis. Il Commissario straordinario, sentite le regioni interessate, approva il piano di riparto delle risorse destinate, nel limite di 3,7 milioni di euro per l'anno 2024, a indennizzare le imprese della pesca e dell'acquacoltura stabilite nelle regioni Emilia-Romagna, Friuli Venezia Giulia e Veneto, che hanno subito danni alla produzione e alle strutture aziendali a causa del fenomeno della diffusione e della proliferazione della specie granchio blu (Callinectes sapidus) e che, avendo presentato la domanda di cui al

7-ter. Il Commissario straordinario trasferisce, con ordinanza, le risorse, come ripartite ai sensi del comma 7-bis, alle regioni Emilia-Romagna, Friuli Venezia Giulia e Veneto, che provvedono all'erogazione delle medesime ai richiedenti.

7-quater. Agli oneri derivanti dal comma 7-bis, pari complessivamente a 3,7 milioni di euro per l'anno 2024, si provvede mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 1, della

Art. 1 bis. Disposizioni finanziarie per la gestione delle emergenze [16]

1. Le risorse disponibili nell'ambito del bilancio autonomo della Presidenza del Consiglio dei ministri a valere sull'autorizzazione di spesa di cui all'articolo 21, comma 9, del

2. L'oggetto della copertura assicurativa di cui all'articolo 1, comma 101, primo periodo, della

Art. 2. Rifinanziamento dell'Ape sociale per il 2024 [18]

1. L'autorizzazione di spesa di cui all'articolo 1, comma 186, della

Art. 2 bis. Completo utilizzo delle risorse del Servizio sanitario nazionale contro il COVID-19 [19]

1. Le risorse erogate nell'anno 2020 e nell'anno 2021 alle regioni e alle province autonome di Trento e di Bolzano per fronteggiare l'emergenza epidemiologica da COVID-19 ai sensi del

Art. 3. Misure in favore di grandi eventi

1. Al fine di assicurare la tempestiva organizzazione e il corretto svolgimento dei Giochi del Mediterraneo di Taranto 2026 e delle attività a tali fini necessarie, l'autorizzazione di spesa di cui all'articolo 1, comma 564, della

2. Al fine di consentire al Comitato Italiano Paralimpico di provvedere ai propri fini istituzionali a fronte dei maggiori costi relativi alla XVII edizione dei Giochi Paralimpici 2024, l'autorizzazione di spesa di cui all'articolo 1, comma 190, della

3. Per le esigenze connesse allo svolgimento delle celebrazioni del Giubileo della Chiesa cattolica è autorizzata la spesa di 4 milioni di euro per l'anno 2024 a favore di Roma Capitale.

4. Per l'organizzazione in Italia della Conferenza internazionale per la ricostruzione dell'Ucraina è autorizzata la spesa di 500.000 euro per l'anno 2024.

4-bis. Al fine di sostenere economicamente le attività di organizzazione, gestione, promozione e comunicazione dell'evento Special Olympics World Winter Games Torino 2025, è autorizzata la spesa di 4 milioni di euro per l'anno 2025 in favore della fondazione Comitato Organizzatore dei Giochi Mondiali Invernali Special Olympics Torino 2025. All'onere derivante dal presente comma, pari a 4 milioni di euro per l'anno 2025, si provvede a valere sulle risorse del Fondo unico per l'inclusione delle persone con disabilità, di cui all'articolo 1, comma 210, della

5. Agli oneri derivanti dai commi da 1 a 4 del presente articolo, pari a 33,5 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 10 [23].

Art. 4. Misure relative al pagamento delle prestazioni di lavoro straordinario del personale delle Forze di polizia e del Corpo nazionale dei vigili del fuoco

1. Nell'anno 2024, al fine di garantire le esigenze di tutela dell'ordine e della sicurezza pubblica, le risorse destinate alla remunerazione delle prestazioni di lavoro straordinario già svolte dal personale delle Forze di polizia di cui all'articolo 16 della legge 1° aprile 1981, n. 121, e del Corpo nazionale dei vigili del fuoco di cui al

Art. 4 bis. Misure per il pagamento delle prestazioni di lavoro straordinario del personale delle Forze armate [25]

1. Al fine di garantire le maggiori esigenze operative delle Forze armate, è autorizzata la spesa di 20 milioni di euro per l'anno 2024 per il pagamento delle prestazioni di lavoro straordinario svolte dal personale militare, in deroga al limite di cui all'articolo 23, comma 2, del

2. Agli oneri di cui al comma 1, pari a 20 milioni di euro per l'anno 2024, si provvede mediante corrispondente utilizzo delle somme versate all'entrata del bilancio dello Stato ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, che, alla data del 31 ottobre 2024, non sono riassegnate ai pertinenti programmi e restano, per detto importo, acquisite all'erario.

Art. 5. Misure urgenti in materia di Fondo unico nazionale per il finanziamento delle retribuzioni di posizione e di risultato

1. Al fine di perseguire la progressiva armonizzazione della retribuzione della dirigenza scolastica con quella della restante dirigenza pubblica, per l'anno scolastico 2024/2025, il Fondo unico nazionale per il finanziamento delle retribuzioni di posizione e di risultato, di cui all'articolo 4 del contratto collettivo nazionale di lavoro relativo al personale dell'Area V della dirigenza per il secondo biennio economico 2008-2009, sottoscritto in data 15 luglio 2010, pubblicato nella Gazzetta Ufficiale n. 179 del 3 agosto 2010, è incrementato, per l'anno 2024, di 3 milioni di euro, al lordo degli oneri a carico dello Stato. Il predetto incremento è destinato alla retribuzione di posizione di parte variabile dei dirigenti scolastici [26].

2. Agli oneri derivanti dal comma 1, pari a 3 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 10.

Art. 6. Disposizioni in materia di PNRR

1. Al fine di rafforzare le misure già previste per la riduzione dei tempi di pagamento, dando attuazione alla milestone M1C1-72 bis del Piano nazionale di ripresa e resilienza (PNRR), le amministrazioni pubbliche di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, adottano entro il 28 febbraio di ciascun anno, un piano annuale dei flussi di cassa, contenente un cronoprogramma dei pagamenti e degli incassi relativi all'esercizio di riferimento. Il piano annuale dei flussi di cassa è redatto sulla base dei modelli resi disponibili sul sito istituzionale del Ministero dell'economia e delle finanze - Dipartimento della Ragioneria Generale dello Stato.

2. Il competente organo di controllo di regolarità amministrativa e contabile verifica che sia predisposto il piano di cassa di cui al comma 1 [27].

3. Al fine di consentire alle amministrazioni centrali titolari di misure del PNRR la disponibilità delle risorse necessarie per i trasferimenti in favore dei soggetti attuatori degli interventi, nei termini previsti dall'articolo 18-quinquies del

4. Su richiesta formulata dalle amministrazioni titolari di misure del PNRR, in caso di carenza delle disponibilità di cassa sui pertinenti capitoli dei rispettivi stati di previsione a valere sui quali trovano copertura i finanziamenti delle misure del PNRR, il Ministero dell'economia e delle finanze è autorizzato ad effettuare anticipazioni di cassa in favore delle medesime amministrazioni, a valere sul conto corrente di tesoreria «Ministero dell'economia e delle finanze - Attuazione del Next generation EU-Italia - Contributi a fondo perduto», nei limiti delle disponibilità esistenti, per consentire alle stesse amministrazioni di procedere alle conseguenti erogazioni in favore dei soggetti attuatori, secondo le procedure di cui al citato articolo 18-quinquies del

5. A valere sul bilancio dello Stato si provvede al successivo reintegro delle anticipazioni di cui al comma 4 al Fondo di rotazione per l'attuazione del Next Generation EU-Italia entro l'esercizio successivo a quello dell'anticipazione [30].

6. Al fine di una adeguata programmazione delle spese, le provviste di liquidità di cui ai commi 3 e 4 possono essere attivate dalle amministrazioni titolari di misure del PNRR anche antecedentemente al ricevimento delle singole richieste di trasferimento da parte dei soggetti attuatori [31].

7. Eventuali disposizioni attuative relative alle procedure di gestione delle risorse del Fondo di rotazione per l'attuazione del Next Generation EU-Italia possono essere adottate con decreto del Ministro dell'economia e delle finanze [32].

7-bis. Al fine di conseguire gli obiettivi di cui al

7-ter. All'articolo 45, comma 4, del

a) al primo periodo, la parola: «individuate» è sostituita dalla seguente: «individuati»;

b) al secondo periodo, dopo le parole: «delle pubbliche amministrazioni» sono inserite le seguenti: «di cui al primo periodo» [34].

7-quater. All'articolo 19 del

«2. Per le medesime finalità di cui al comma 1, il Dipartimento per lo sport della Presidenza del Consiglio dei ministri, sulla base degli indirizzi dell'Autorità di governo competente in materia di sport, è autorizzato a riprogrammare le risorse afferenti alla misura del PNRR di cui al comma 1 e disponibili in seguito a revoche ovvero a rinunce da parte dei soggetti attuatori, per la realizzazione di nuove palestre pubbliche nei comuni delle isole minori marine, per l'efficientamento energetico di impianti sportivi di proprietà pubblica destinati alla pratica di sport natatori, sport del ghiaccio e sport invernali, ovvero per la realizzazione di nuovi impianti sportivi di proprietà comunale su cui sussista un particolare interesse sportivo-agonistico da parte di una o più federazioni sportive, che abbiano manifestato analogo interesse per un intervento ammesso a finanziamento nell'ambito del decreto della Sottosegretaria di Stato alla Presidenza del Consiglio dei ministri con delega per lo sport del 24 febbraio 2022 - Cluster 3, ma non realizzato per successiva revoca o rinuncia da parte del soggetto attuatore. Il finanziamento è destinato al comune proprietario dell'impianto sportivo da efficientare o dell'area di realizzazione dell'impianto di nuova costruzione, nel rispetto delle condizionalità e del cronoprogramma del PNRR e concorre a realizzare gli obiettivi della misura M5C2-22 del PNRR» [35].

8. Dall'attuazione del presente articolo non devono derivare nuovi o maggiori oneri a carico della finanza pubblica. Le amministrazioni interessate provvedono agli adempimenti previsti dal presente articolo con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

Art. 6 bis. Disposizioni in materia di liquidazione delle attività connesse ai Giochi olimpici «Torino 2006» [36]

1. Al comma 2 dell'articolo 1 della

2. Ferma restando la definitiva cessazione al 31 dicembre 2024 della liquidazione delle residue attività dell'Agenzia per lo svolgimento dei Giochi olimpici di Torino 2006, istituita dall'articolo 2 della

3. Al termine della gestione di cui all'articolo 3, comma 25, della

4. Le amministrazioni interessate provvedono all'attuazione delle disposizioni di cui al presente articolo nei limiti delle risorse umane, strumentali e finanziarie disponibili a legislazione vigente e comunque senza nuovi o maggiori oneri a carico della finanza pubblica.

Art. 6 ter. Modifiche all'articolo 28-quinquies del

1. Al fine di contribuire al rafforzamento della capacità amministrativa delle pubbliche amministrazioni, centrali e territoriali, titolari di misure del PNRR e dei soggetti attuatori di interventi che comportano la valorizzazione del patrimonio immobiliare pubblico e dell'efficientamento della spesa pubblica delle predette amministrazioni, all'articolo 28-quinquies del

a) al comma 3, ultimo periodo, dopo la parola: «funzionamento» sono inserite le seguenti: «, per l'acquisizione di beni e servizi strumentali alle attività della Cabina di regia, nonchè ai fini della stipula di convenzioni con università, enti e istituti di ricerca e di accordi di collaborazione di cui all'articolo 15 della

b) dopo il comma 3 è inserito il seguente:

«3-bis. Al fine di supportare l'attività della Cabina di regia, presso la struttura tecnica di cui al comma 3 e in aggiunta al contingente ivi previsto è istituito, senza nuovi o maggiori oneri per la finanza pubblica, un Consiglio tecnico-scientifico degli esperti, con il compito di svolgere attività di elaborazione, di analisi e di studio nelle materie di competenza della Cabina di regia, anche in materia di attuazione di interventi e misure del PNRR. Il Consiglio è composto da membri nominati con decreto del Ministro dell'economia e delle finanze, su proposta del dirigente generale della struttura tecnica di cui al comma 3, scelti tra magistrati, avvocati dello Stato, docenti universitari e tra esperti, anche estranei alla pubblica amministrazione, dotati di specifica e comprovata specializzazione scientifica o professionale nelle discipline oggetto dell'attività istituzionale della Cabina di regia. Gli incarichi sono rinnovabili. I compensi e la durata degli incarichi sono fissati con il decreto del Ministro dell'economia e delle finanze di nomina di ciascun membro, nel rispetto delle disposizioni vigenti sui limiti retributivi, a valere sulle risorse specificamente destinate dal comma 3 per consulenti ed esperti e nel limite di spesa complessivo ivi previsto. Le funzioni di segreteria del Consiglio sono svolte dalla struttura tecnica di cui al comma 3. In sede di prima applicazione, i soggetti già individuati alla data di entrata in vigore della presente disposizione quali esperti ai sensi del comma 3 sono nominati automaticamente quali membri nel Consiglio, per la durata e con i compensi già stabiliti in sede di individuazione e senza nuovi o maggiori oneri a carico della finanza pubblica».

2. All'attuazione delle disposizioni di cui al comma 1 si provvede con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente e, comunque, senza nuovi o maggiori oneri a carico della finanza pubblica.

Art. 6 quater. Apertura di un conto corrente di tesoreria in favore dell'ISMEA per il PNRR [38]

1. È autorizzata l'apertura, presso la Tesoreria dello Stato, di un apposito conto corrente di tesoreria in favore dell'Istituto di servizi per il mercato agricolo alimentare (ISMEA) per la gestione delle risorse relative ad interventi del PNRR di competenza dell'Istituto medesimo.

Art. 6 quinquies. Controlli in materia di PNRR [39]

1. Al fine di sistematizzare gli adempimenti di controllo in materia di attuazione del PNRR, nel rispetto di quanto previsto dall'articolo 22 del regolamento (UE) 2021/ 241 del Parlamento europeo e del Consiglio, del 12 febbraio 2021, i soggetti attuatori degli interventi e le amministrazioni centrali titolari delle misure del PNRR si attengono, per quanto di rispettiva competenza, alle disposizioni del presente articolo.

2. I soggetti attuatori degli interventi del PNRR assicurano la tempestiva realizzazione degli interventi di propria competenza e il corretto utilizzo dei finanziamenti assegnati, in conformità alla normativa nazionale e dell'Unione europea applicabile nonchè agli obblighi previsti negli atti di assegnazione dei finanziamenti. A tal fine, i soggetti attuatori:

a) effettuano i controlli di legalità e amministrativo-contabili previsti dai rispettivi ordinamenti;

b) verificano l'ammissibilità delle spese al PNRR e il rispetto degli obblighi assunti in sede di finanziamento degli interventi;

c) conservano agli atti la documentazione giustificativa e la rendono disponibile alle competenti autorità nazionali e dell'Unione europea per le rispettive attività di controllo e di audit;

d) assicurano il periodico aggiornamento del sistema informatico di monitoraggio ReGiS con i dati di avanzamento finanziario, fisico e procedurale degli interventi.

3. Gli adempimenti di cui al comma 2 del presente articolo costituiscono presupposto necessario ai fini delle attestazioni di cui all'articolo 18-quinquies, comma 2, del

4. Le amministrazioni centrali titolari delle misure del PNRR provvedono alla tempestiva attivazione delle misure di propria competenza e assicurano il corretto utilizzo dei finanziamenti assegnati, in conformità alla normativa nazionale e dell'Unione europea applicabile. A tal fine, le medesime amministrazioni:

a) sottopongono gli atti di assegnazione delle risorse agli ordinari controlli di legalità e amministrativo-contabili previsti dalla normativa vigente;

b) adottano misure per la prevenzione e il contrasto delle irregolarità, delle frodi, della corruzione e dei conflitti di interesse, nonchè per il recupero degli importi indebitamente utilizzati;

c) verificano l'espletamento degli adempimenti di cui al comma 2 in capo ai soggetti attuatori, mediante l'esame della regolarità formale delle attestazioni di cui al comma 3, ai fini dei trasferimenti delle risorse a carico del PNRR.

5. Le amministrazioni centrali titolari delle misure del PNRR integrano i controlli di regolarità formale di cui al comma 4, lettera c), con verifiche della documentazione giustificativa prodotta dai soggetti attuatori, al fine di accertare, mediante appropriati metodi di campionamento, la corretta esecuzione degli interventi, la regolarità e l'ammissibilità delle spese al PNRR, nonchè il rispetto degli altri obblighi a carico dei soggetti attuatori previsti negli atti di assegnazione dei finanziamenti del PNRR. Tali verifiche costituiscono presupposto necessario ai fini:

a) dell'erogazione del saldo del finanziamento del PNRR in favore dei soggetti attuatori, ovvero della chiusura degli interventi, per le misure che prevedono erogazioni in unica soluzione;

b) delle attestazioni da rendere per la presentazione delle richieste di pagamento all'Unione europea di cui all'articolo 22, paragrafo 2, lettera c), del

6. Il Ministero dell'economia e delle finanze, Dipartimento della Ragioneria generale dello Stato, attiva modalità semplificate per il sistema informatico ReGiS in relazione agli adempimenti previsti dai commi da 1 a 5.

7. Al fine di agevolare la definizione delle partite contabili aperte in occasione della chiusura dei conti dei programmi cofinanziati dai fondi europei, il fondo di rotazione per l'attuazione delle politiche comunitarie di cui alla

Art. 6 sexies. Misure relative al rafforzamento delle strutture preposte ai pagamenti delle fatture commerciali e alla riduzione dei tempi di pagamento da parte delle pubbliche amministrazioni [40]

1. Al fine di rafforzare le strutture preposte ai pagamenti delle fatture commerciali, i Ministeri e gli enti locali individuati ai sensi dell'articolo 40, commi da 4 a 9, del

2. Agli oneri di cui al comma 1, pari a 5 milioni di euro per ciascuno degli anni 2025 e 2026, si provvede mediante utilizzo delle risorse iscritte nello stato di previsione del Ministero dell'economia e delle finanze, ai sensi dell'articolo 1, comma 780, della

3. All'articolo 40 del

«9-bis. Per le medesime finalità di cui al comma 4, i comuni con popolazione fino a 60.000 abitanti che, alla data del 31 dicembre 2023, presentano un indicatore di ritardo annuale dei pagamenti di cui all'articolo 1, comma 859, lettera b), della

a) creazione di una struttura preposta al pagamento dei debiti commerciali per i comuni con popolazione superiore a 5.000 abitanti e individuazione di un responsabile del pagamento dei debiti commerciali per i comuni con popolazione inferiore a 5.000 abitanti;

b) sperimentazione di procedure semplificate di spesa idonee ad assicurare maggiore tempestività nei pagamenti;

c) costante verifica dei dati registrati nella predetta piattaforma elettronica, con particolare riguardo alla verifica delle scadenze delle fatture e alla corretta gestione delle note di credito e delle sospensioni;

d) ogni altra iniziativa, anche di carattere organizzativo, necessaria per il superamento del ritardo dei pagamenti.

9-ter. La realizzazione delle misure previste dal Piano di cui al comma 9-bis, da effettuare entro il 31 dicembre 2025, è verificata dall'organo di controllo di regolarità amministrativa e contabile nell'ambito delle attività di cui all'articolo 41, comma 1, del

Capo II

Disposizioni fiscali

Art. 7. Modifiche al

1. All'articolo 2-quater del

a) dopo il comma 6 sono aggiunti i seguenti:

«6-bis. I soggetti di cui al comma 1 del presente articolo, con un ammontare di ricavi di cui all'articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), o compensi di cui all'articolo 54, comma 1, del testo unico delle imposte sui redditi, di cui al

a) hanno dichiarato una delle cause di esclusione dall'applicazione degli ISA correlate alla diffusione della pandemia da COVID-19, introdotte con i decreti del Ministro dell'economia e delle finanze adottati in attuazione del combinato disposto dell'articolo 9-bis, comma 7, del

b) hanno dichiarato la sussistenza di una condizione di non normale svolgimento dell'attività di cui all'articolo 9-bis, comma 6, lettera a), del

b-bis) hanno dichiarato una causa di esclusione dall'applicazione degli ISA correlata all'esercizio di due o più attività di impresa, non rientranti nel medesimo ISA, qualora l'importo dei ricavi dichiarati relativi alle attività non rientranti tra quelle prese in considerazione dall'ISA relativo all'attività prevalente superi il 30 per cento dell'ammontare totale dei ricavi dichiarati.

6-ter. Per le annualità in cui sussistono le circostanze previste dal comma 6-bis, lettere a), b) e b-bis), ai fini del calcolo dell'imposta sostitutiva da versare per il ravvedimento:

a) la base imponibile dell'imposta sostitutiva delle imposte sui redditi e delle relative addizionali è costituita dalla differenza tra il reddito d'impresa o di lavoro autonomo già dichiarato, alla data di entrata in vigore della legge di conversione del presente decreto, per l'annualità interessata e il valore dello stesso incrementato nella misura del 25 per cento;

b) l'imposta sostitutiva delle imposte sui redditi e delle relative addizionali è determinata applicando all'incremento di cui alla lettera a) l'aliquota del 12,5 per cento;

c) la base imponibile dell'imposta sostitutiva dell'imposta regionale sulle attività produttive è costituita dalla differenza tra il valore della produzione netta già dichiarato per l'annualità interessata e il valore dello stesso incrementato nella misura del 25 per cento;

d) l'imposta sostitutiva dell'imposta regionale sulle attività produttive è determinata applicando all'incremento di cui alla lettera c) l'aliquota del 3,9 per cento.

6-quater. Le imposte sostitutive delle imposte sui redditi e delle relative addizionali e dell'imposta regionale sulle attività produttive, determinate con le modalità di cui al comma 6-ter, sono diminuite del 30 per cento, ad eccezione delle ipotesi di cui al comma 6-bis, lettera b-bis)» [42];

a-bis) al comma 8 è aggiunto, in fine, il seguente periodo: «Con riguardo ai redditi prodotti in forma associata dai soggetti di cui all'articolo 5 del testo unico delle imposte sui redditi, di cui al

b) al comma 10:

1) alla lettera c), il segno di interpunzione «.» è sostituito dal seguente «;»;

2) dopo la lettera c) è aggiunta la seguente: «d) dichiarazione infedele della causa di esclusione di cui al comma 6-bis.».

2. All'articolo 40, comma 3, del

a) dopo le parole: «comma 2,» sono inserite le seguenti: «e le eventuali maggiori entrate derivanti dall'attuazione dell'articolo 2-quater del

b) dopo le parole: «comma 1» sono aggiunte le seguenti: «, per essere prioritariamente destinate alla riduzione delle aliquote di cui all'articolo 11, comma 1, del testo unico delle imposte sui redditi, di cui al

Art. 7 bis. Disposizioni in materia di concordato preventivo biennale [45]

1. I soggetti che hanno validamente presentato la dichiarazione dei redditi entro il termine del 31 ottobre 2024 e non hanno aderito al concordato preventivo biennale di cui agli articoli da 10 a 22 del

2. Nelle ipotesi di cui al comma 1, ai fini dell'articolo 2-quater del

Art. 7 ter. Benefici per i lavoratori dipendenti [46]

1. All'articolo 2-bis del

a) al comma 1, la lettera b) è sostituita dalla seguente:

«b) il lavoratore ha almeno un figlio, anche se nato fuori del matrimonio, riconosciuto, adottivo, affiliato o affidato, che si trova nelle condizioni previste dall'articolo 12, comma 2, del testo unico delle imposte sui redditi, di cui al

b) dopo il comma 2 è inserito il seguente:

«2-bis. L'indennità di cui al comma 1 non spetta al lavoratore dipendente coniugato o convivente di fatto il cui coniuge, non legalmente ed effettivamente separato, o convivente di fatto sia beneficiario della stessa indennità»;

c) al comma 4, primo periodo, le parole: «indicando il codice fiscale del coniuge e dei figli» sono sostituite dalle seguenti: «indicando il codice fiscale del coniuge o del convivente di fatto e dei figli»;

d) al comma 5, primo periodo, le parole: «dal contribuente» sono sostituite dalle seguenti: «dal lavoratore beneficiario».

2. Agli oneri derivanti dal presente articolo, valutati in 224,7 milioni di euro per l'anno 2024, si fa fronte, nelle more dell'accertamento delle maggiori entrate versate nell'anno 2024 ai sensi dell'articolo 40 del

Art. 7 quater. Rinvio del versamento della seconda rata di acconto delle imposte dirette [47]

1. Per il solo periodo d'imposta 2024, le persone fisiche titolari di partita IVA che nel periodo d'imposta precedente dichiarano ricavi o compensi di ammontare non superiore a 170.000 euro effettuano il versamento della seconda rata di acconto dovuto in base alla dichiarazione dei redditi, con esclusione dei contributi previdenziali e assistenziali e dei premi assicurativi dovuti all'Istituto nazionale per l'assicurazione contro gli infortuni sul lavoro (INAIL), entro il 16 gennaio dell'anno successivo, oppure in cinque rate mensili di pari importo, a decorrere dal medesimo mese di gennaio, aventi scadenza il giorno 16 di ciascun mese. Sulle rate successive alla prima sono dovuti gli interessi di cui all'articolo 20, comma 2, del

2. Agli oneri derivanti dal presente articolo, valutati in 688 milioni di euro per l'anno 2024, si provvede mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 27, comma 17, del

Art. 7 quinquies. Modifica alla disciplina in materia di concordato preventivo biennale [48]

1. Al

a) all'articolo 11, comma 1, lettera b-quater), dopo le parole: «compagine sociale» sono aggiunte le seguenti: «che ne aumentano il numero dei soci o degli associati, fatto salvo il subentro di due o più eredi in caso di decesso del socio o associato»;

b) all'articolo 21, comma 1, lettera b-ter), dopo le parole: «compagine sociale» sono aggiunte le seguenti: «che ne aumentano il numero dei soci o degli associati, fatto salvo il subentro di due o più eredi in caso di decesso del socio o associato».

Art. 8. Modifiche al credito d'imposta per investimenti nella Zona economica speciale per il Mezzogiorno-ZES unica [49]

1. All'articolo 1 del

a) al comma 1, il terzo periodo è sostituito dal seguente: «Fermo restando quanto previsto dal secondo periodo, mediante la comunicazione integrativa di cui al primo periodo possono essere indicati anche investimenti realizzati nel periodo compreso tra il 1° gennaio 2024 e il 15 novembre 2024, ulteriori rispetto a quelli risultanti dalla comunicazione presentata ai sensi dell'articolo 5, comma 1, del citato decreto ministeriale, ovvero di importo superiore rispetto a quello risultante dalla citata comunicazione, unitamente all'ammontare del maggior credito d'imposta maturato e alla documentazione probatoria di cui al secondo periodo.»;

b) al comma 2, primo periodo, dopo le parole: «di cui al comma 1,», sono aggiunte le seguenti: «primo e secondo periodo,»;

c) dopo il comma 3 è aggiunto il seguente:

«3-bis. Qualora il credito di imposta fruibile, come determinato ai sensi del comma 2 del presente articolo, risulti pari al limite massimo di cui all'articolo 16, comma 1, del

1-bis. In relazione all'esito del monitoraggio di cui all'articolo 6, comma 2, del

1-ter. Al fine di consentire il riequilibrio dei Piani economici finanziari delle concessioni aventi a oggetto la progettazione, la costruzione e la gestione di un'infrastruttura passiva a banda ultra-larga nelle aree bianche delle regioni Lazio, Sicilia e Calabria, il Ministro delle imprese e del made in Italy è autorizzato ad erogare al soggetto attuatore, all'esito della procedura amministrativa, un contributo nel limite complessivo di 50 milioni di euro per l'anno 2024. Ai relativi oneri, pari a 50 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 10 [52].

Capo III

Disposizioni in materia di enti territoriali

Art. 9. Somme da riconoscere alle autonomie territoriali

1. Alla Regione siciliana è riconosciuto un contributo pari a euro 74.418.720 per l'anno 2024 in relazione agli effetti finanziari conseguenti alla revisione della disciplina dell'imposta sul reddito delle persone fisiche e delle detrazioni fiscali connessa all'attuazione della riforma fiscale di cui agli articoli 1, 2 e 3 del

2. In attuazione della sentenza del Tribunale Amministrativo Regionale per il Lazio n. 9188 del 30 maggio 2023, è attribuito nell'anno 2024 alla Provincia autonoma di Trento l'importo di 5.491.000 euro, relativo al maggior gettito della tassa automobilistica riservata allo Stato per l'anno 2013, ai sensi dell'articolo 1, commi 321 e 322, della

3. Agli oneri derivanti dal presente articolo, pari a 79.909.720 euro per l'anno 2024, si provvede ai sensi dell'articolo 10.

3-bis. Al fine di osservare l'andamento delle grandezze finanziarie delle regioni e delle province autonome di Trento e di Bolzano alla luce della nuova governance europea, è istituito, senza nuovi o maggiori oneri a carico della finanza pubblica, con decreto del Ministero dell'economia e delle finanze, da adottare entro sessanta giorni dalla data di entrata in vigore della legge di conversione del presente decreto, un tavolo tecnico presso il Ministero dell'economia e delle finanze composto da due rappresentanti del Ministero dell'economia e delle finanze, due rappresentanti del Dipartimento per gli affari regionali e le autonomie della Presidenza del Consiglio dei ministri e da due rappresentanti della Conferenza delle regioni e delle province autonome. Ai componenti del tavolo non sono corrisposti compensi, gettoni di presenza, rimborsi di spese o altri emolumenti comunque denominati [54].

Art. 9 bis. Ulteriori disposizioni in materia di enti territoriali [55]

1. Sono soggetti al regime del demanio pubblico i beni immobili appartenenti all'ente di cui all'articolo 102, terzo comma, del testo unico delle leggi costituzionali concernenti lo statuto speciale per il Trentino-Alto Adige, di cui al

Art. 9 ter. Abolizione delle sanzioni sulla presentazione delle certificazioni relative alle risorse straordinarie connesse all'emergenza da COVID-19 per l'anno 2022 [56]

1. All'articolo 13 del

Art. 9 quater. Spesa farmaceutica per acquisti diretti [57]

1. All'articolo 1, comma 580, quarto periodo, della

Capo IV

Disposizioni finanziarie e finali

Art. 10. Disposizioni finanziarie

01. Per l'anno 2024 il limite di spesa di cui al comma 4 dell'articolo 12 del

1. Agli oneri derivanti dagli articoli 1, commi da 1 a 6, 2, 3, commi da 1 a 4 e 5, 4, 5, 8, comma 1-ter, e 9, pari a 1.936.409.720 euro per l'anno 2024, 90 milioni di euro per l'anno 2025, 30 milioni di euro per l'anno 2026, 50 milioni di euro per l'anno 2027 e 10 milioni di euro per l'anno 2028, si provvede [59]:

a) quanto a 200 milioni di euro per l'anno 2024, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 13, comma 8, lettera a) del

b) quanto a 29 milioni di euro per l'anno 2024, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 630, della

c) quanto a 50 milioni di euro per l'anno 2024, mediante corrispondente riduzione del fondo di cui all'articolo 41-bis della

d) quanto a 12 milioni di euro per l'anno 2024, in termini di saldo netto da finanziare e indebitamento netto, mediante corrispondente riduzione del fondo di cui all'articolo 58-bis, comma 1, del

e) quanto a 20 milioni di euro per l'anno 2025, 30 milioni di euro per l'anno 2026, 50 milioni di euro per l'anno 2027 e 10 milioni di euro per l'anno 2028, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 203, della

f) quanto a 12 milioni di euro per l'anno 2024, in termini di fabbisogno, mediante utilizzo di quota parte delle maggiori entrate derivanti dall'articolo 4;

g) quanto a 0,5 milioni di euro per l'anno 2024, mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2024-2026, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2024, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero degli affari esteri e della cooperazione internazionale;

h) quanto a 3 milioni di euro per l'anno 2024, mediante corrispondente riduzione del fondo di cui all'articolo 1, comma 601, della

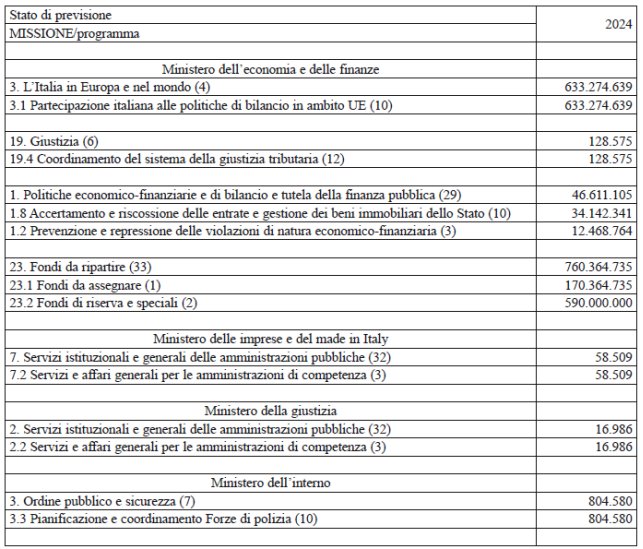

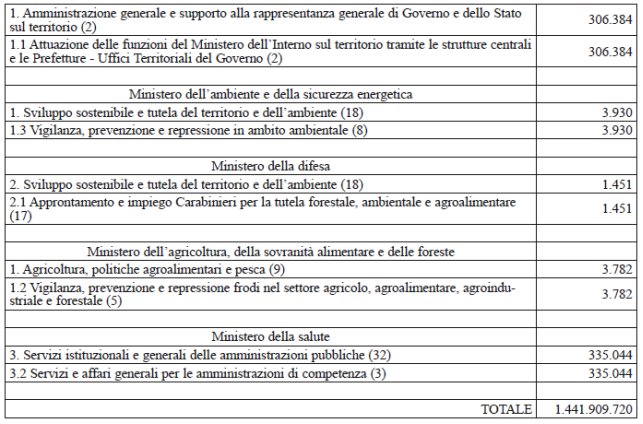

i) quanto a euro 1.526.909.720 per l'anno 2024, mediante corrispondente riduzione degli stanziamenti, di competenza e di cassa, delle missioni e dei programmi per gli importi indicati nell'allegato 2 del presente decreto [60];

i-bis) quanto a 50 milioni di euro per l'anno 2025, mediante corrispondente riduzione dell'autorizzazione di spesa a favore della società Rete ferroviaria italiana - RFI S.p.A., di cui all'articolo 1, comma 86, della

i-ter) quanto a 20 milioni di euro per l'anno 2025, mediante corrispondente riduzione del Fondo di cui all'articolo 1, comma 443, della

i-quater) quanto a 50 milioni di euro per l'anno 2024, mediante corrispondente riduzione del fondo di cui all'articolo 1, comma 334, della

i-quinquies) quanto a 65 milioni di euro per l'anno 2024, mediante corrispondente utilizzo delle somme versate all'entrata del bilancio dello Stato ai sensi dell'articolo 148, comma 1, della legge 23 dicembre 2000, n. 388, che, alla data del 31 ottobre 2024, non sono riassegnate ai pertinenti programmi e restano, per detto importo, acquisite all'erario [64].

Art. 10 bis. Clausola di salvaguardia [65]

1. Le disposizioni del presente decreto si applicano nelle regioni a statuto speciale e nelle province autonome di Trento e di Bolzano compatibilmente con i rispettivi statuti e le relative norme di attuazione, anche con riferimento alla

Art. 11. Entrata in vigore

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Allegato 1 [66]

Articolo 4

|

Amministrazione |

Anno 2024 (importi in euro) |

|

Polizia di Stato |

46.735.395 |

|

Carabinieri |

29.209.622 |

|

Guardia di finanza |

12.027.492 |

|

Polizia penitenziaria |

7.903.780 |

|

Corpo nazionale dei vigili del fuoco |

4.123.711 |

|

Totale |

100.000.000 |

Allegato 2 [67]

Articolo 10, comma 1, lettera i)

Importi in euro in termini di competenza e cassa

|

Stato di previsione |

|

|

|

2024 |

|

MISSIONE/programma |

|

|

Ministero dell'economia e delle finanze |

|

|

3. L'Italia in Europa e nel mondo (4) |

633.274.639 |

|

3.1 Partecipazione italiana alle politiche di bilancio in ambito UE (10) |

633.274.639 |

|

19. Giustizia (6) |

128.575 |

|

19.4 Coordinamento del sistema della giustizia tributaria (12) |

128.575 |

|

1. Politiche economico-finanziarie e di bilancio e tutela della finanza pubblica 29) |

46.611.105 |

|

1.8 Accertamento e riscossione delle entrate e gestione dei beni immobiliari dello Stato (10) |

34.142.341 |

|

1.2 Prevenzione e repressione delle violazioni di natura economico-finanziaria (3) |

12.468.764 |

|

23. Fondi da ripartire (33) |

795.364.735 |

|

23.1 Fondi da assegnare (1) |

205.364.735 |

|

23.2 Fondi di riserva e speciali (2) |

590.000.000 |

|

21. Debito pubblico (34) |

50.000.000 |

|

21.1 Oneri per il servizio del debito statale (1) |

50.000.000 |

|

Ministero delle imprese e del made in Italy |

|

|

7. Servizi istituzionali e generali delle amministrazioni pubbliche (32) |

58.509 |

|

7.2 Servizi e affari generali per le amministrazioni di competenza (3) |

58.509 |

|

Ministero della giustizia |

|

|

2. Servizi istituzionali e generali delle amministrazioni pubbliche (32) |

16.986 |

|

2.2 Servizi e affari generali per le amministrazioni di competenza (3) |

16.986 |

|

Ministero dell'interno |

|

|

3. Ordine pubblico e sicurezza (7) |

804.580 |

|

3.3 Pianificazione e coordinamento Forze di polizia (10) |

804.580 |

|

1. Amministrazione generale e supporto alla rappresentanza generale di Governo e dello Stato sul territorio (2) |

306.384 |

|

1.1 Attuazione delle funzioni del Ministero dell'Interno sul territorio tramite le strutture centrali e le Prefetture - Uffici Territoriali del Governo (2) |

306.384 |

|

Ministero dell'ambiente e della sicurezza energetica |

|

|

1. Sviluppo sostenibile e tutela del territorio e dell'ambiente (18) |

3.930 |

|

1.3 Vigilanza, prevenzione e repressione in ambito ambientale (8) |

3.930 |

|

Ministero della difesa |

|

|

2. Sviluppo sostenibile e tutela del territorio e dell'ambiente (18) |

1.451 |

|

2.1 Approntamento e impiego Carabinieri per la tutela forestale, ambientale e agroalimentare (17) |

1.451 |

|

Ministero dell'agricoltura, della sovranità alimentare e delle foreste |

|

|

1. Agricoltura, politiche agroalimentari e pesca (9) |

3.782 |

|

1.2 Vigilanza, prevenzione e repressione frodi nel settore agricolo, agroalimentare, agroindustriale e forestale (5) |

3.782 |

|

Ministero della salute |

|

|

3. Servizi istituzionali e generali delle amministrazioni pubbliche (32) |

335.044 |

|

3.2 Servizi e affari generali per le amministrazioni di competenza (3) |

335.044 |

|

TOTALE |

1.526.909.720 |

Misure urgenti in materia economica e fiscale e in favore degli enti territoriali.

IL PRESIDENTE DELLA REPUBBLICA

Visti gli articoli 77 e 87 della Costituzione;

Ritenuta la straordinaria necessità e urgenza di prevedere misure per esigenze finanziarie e fiscali indifferibili nonchè in materia di PNRR;

Ritenuta, in particolare, la straordinaria necessità e urgenza di adottare disposizioni in materia di investimenti, pensionistica, di grandi eventi, di lavoro straordinario del personale delle Forze di polizia e del Corpo nazionale dei vigili del fuoco, di retribuzioni della dirigenza scolastica, di enti territoriali, nonchè in materia fiscale;

Vista la deliberazione del Consiglio dei ministri, adottata nella riunione del 15 ottobre 2024;

Sulla proposta del Presidente del Consiglio dei ministri e del Ministro dell'economia e delle finanze, di concerto con i Ministri della difesa, della giustizia, delle infrastrutture e dei trasporti, del lavoro e delle politiche sociali, per lo sport e i giovani, dell'interno, per gli affari regionali e le autonomie, degli affari esteri e della cooperazione internazionale e dell'istruzione e del merito;

Emana

il seguente decreto-legge:

Capo I

Interventi economici in materia di investimenti e lavoro

Art. 1. Rifinanziamento di autorizzazioni di spesa

1. Le risorse destinate a Rete ferroviaria Italiana - RFI S.p.A. per la manutenzione straordinaria nell'ambito del contratto di programma parte servizi di cui all'articolo 1, comma 86, della

2. L'autorizzazione di spesa a favore di Rete ferroviaria Italiana - RFI S.p.A di cui all'articolo 1, comma 396, della

3. Il Fondo nazionale per il servizio civile di cui all'articolo 19, comma 1, della

4. Le risorse destinate ad ANAS S.p.A. per il finanziamento del contratto di programma 2021-2025 di cui all'articolo 1, comma 397, della

5. Il fondo per gli investimenti ANAS, di cui all'articolo 1, comma 868, della

a) per 30 milioni di euro agli interventi di manutenzione straordinaria di sicurezza;

b) per 74 milioni di euro al programma «ponti, viadotti e gallerie»;

c) per 13 milioni di euro agli interventi di ripristino della viabilità delle strade danneggiate dal sisma.

6. Agli oneri derivanti dal presente articolo, pari a 1.520 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 10.

Art. 2. Rifinanziamento Ape sociale 2024

1. L'autorizzazione di spesa di cui all'articolo 1, comma 186, della

Art. 3. Misure in favore di grandi eventi

1. Al fine di assicurare la tempestiva organizzazione e il corretto svolgimento dei Giochi del Mediterraneo di Taranto 2026 e delle attività ad essi necessarie, l'autorizzazione di spesa di cui all'articolo 1, comma 564, della

2. Al fine di consentire al Comitato Italiano Paralimpico di provvedere ai propri fini istituzionali a fronte dei maggiori costi relativi alla XVII edizione dei Giochi Paralimpici 2024, l'autorizzazione di spesa di cui all'articolo 1, comma 190, della

3. Per le esigenze connesse allo svolgimento delle celebrazioni del Giubileo della Chiesa cattolica è autorizzata la spesa di 4 milioni di euro per l'anno 2024 a favore di Roma Capitale.

4. Per l'organizzazione in Italia della Conferenza internazionale per la ricostruzione dell'Ucraina, è autorizzata la spesa di 500.000 euro per l'anno 2024.

5. Agli oneri derivanti dal presente articolo, pari a 33,5 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 10.

Art. 4. Misure relative al pagamento delle prestazioni di lavoro straordinario del personale delle Forze di polizia e del Corpo nazionale dei vigili del fuoco

1. Nell'anno 2024, al fine di garantire le esigenze di tutela dell'ordine e della sicurezza pubblica, le risorse destinate alla remunerazione delle prestazioni di lavoro straordinario già svolte dal personale delle Forze di polizia di cui all'articolo 16, della

Art. 5. Misure urgenti in materia di Fondo unico nazionale per il finanziamento delle retribuzioni di posizione e di risultato

1. Al fine di perseguire la progressiva armonizzazione della retribuzione della dirigenza scolastica con la restante dirigenza pubblica, per l'anno scolastico 2024/2025, il Fondo unico nazionale per il finanziamento delle retribuzioni di posizione e di risultato, di cui all'articolo 4 del contratto collettivo nazionale di lavoro relativo al personale dell'Area V della dirigenza per il secondo biennio economico 2008-2009, sottoscritto in data 15 luglio 2010, è incrementato, per l'anno 2024, di 3 milioni di euro, al lordo degli oneri a carico dello Stato. Il predetto incremento è destinato alla retribuzione di posizione di parte variabile dei dirigenti scolastici.

2. Agli oneri derivanti dal comma 1, pari a 3 milioni di euro per l'anno 2024, si provvede ai sensi dell'articolo 10.

Art. 6. Disposizioni in materia di PNRR

1. Al fine di rafforzare le misure già previste per la riduzione dei tempi di pagamento, dando attuazione alla milestone M1C1-72-bis del PNRR, le amministrazioni pubbliche di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, adottano entro il 28 febbraio di ciascun anno, un piano annuale dei flussi di cassa, contenente un cronoprogramma dei pagamenti e degli incassi relativi all'esercizio di riferimento. Il piano annuale dei flussi di cassa è redatto sulla base dei modelli resi disponibili sul sito istituzionale del Ministero dell'economia e delle finanze - Dipartimento della Ragioneria Generale dello Stato.

2. Il competente organo di controllo di regolarità amministrativa e contabile verifica che sia predisposto il piano di cassa di cui al comma 1.

3. Al fine di consentire alle amministrazioni centrali titolari di misure del PNRR la disponibilità delle risorse necessarie per i trasferimenti in favore dei soggetti attuatori degli interventi, nei termini previsti dall'articolo 18-quinquies del

4. Su richiesta formulata dalle amministrazioni titolari di misure PNRR, in caso di carenza delle disponibilità di cassa sui pertinenti capitoli dei rispettivi stati di previsione a valere sui quali trovano copertura i finanziamenti delle misure del PNRR, il Ministero dell'economia e delle finanze è autorizzato ad effettuare anticipazioni di cassa in favore delle medesime amministrazioni, a valere sul conto corrente di tesoreria "Ministero dell'economia e delle finanze - Attuazione del Next generation EU-Italia- Contributi a fondo perduto", nei limiti delle disponibilità esistenti, per consentire alle stesse amministrazioni di procedere alle conseguenti erogazioni in favore dei soggetti attuatori, secondo le procedure di cui al citato articolo 18-quinquies del

5. A valere sul bilancio dello Stato si provvede al successivo reintegro delle anticipazioni di cui al comma 4 al fondo Next generation EU entro l'esercizio successivo a quello dell'anticipazione.

6. Al fine di una adeguata programmazione delle spese, le provviste di liquidità di cui ai commi 3 e 4 possono essere attivate dalle amministrazioni titolari di misura anche antecedentemente al ricevimento delle singole richieste di trasferimento da parte dei soggetti attuatori.

7. Eventuali disposizioni attuative relative alle procedure di gestione delle risorse del fondo di cui al comma 3 del presente articolo possono essere adottate con decreto del Ministro dell'economia e delle finanze.

8. Dall'attuazione del presente articolo non devono derivare nuovi o maggiori oneri a carico della finanza pubblica. Le amministrazioni interessate provvedono agli adempimenti previsti dal presente articolo con le risorse umane, strumentali e finanziarie disponibili a legislazione vigente.

Capo II

Disposizioni fiscali

Art. 7. Modifiche al

1. All'articolo 2-quater del

a) dopo il comma 6 sono aggiunti i seguenti: «6-bis. I soggetti di cui al comma 1, con un ammontare di ricavi di cui all'articolo 85, comma 1, esclusi quelli di cui alle lettere c), d) ed e), o compensi di cui all'articolo 54, comma 1, del testo unico delle imposte sui redditi, approvato con

a) hanno dichiarato una delle cause di esclusione dall'applicazione degli ISA correlata alla diffusione della pandemia da COVID-19, introdotta con i decreti attuativi dell'articolo 148 del

b) ovvero hanno dichiarato la sussistenza di una condizione di non normale svolgimento dell'attività di cui all'articolo 9-bis, comma 6, lett. a), del

6-ter. Per le annualità in cui sussistono le circostanze previste dal comma 6-bis, lettere a) e b), ai fini del calcolo dell'imposta sostitutiva da versare per il ravvedimento:

a) la base imponibile dell'imposta sostitutiva delle imposte sui redditi e delle relative addizionali è costituita dalla differenza tra il reddito d'impresa o di lavoro autonomo già dichiarato, alla data di entrata in vigore della legge di conversione del presente decreto, per l'annualità interessata e il valore dello stesso incrementato nella misura del 25 per cento;

b) l'imposta sostitutiva delle imposte sui redditi e delle relative addizionali è determinata applicando, all'incremento di cui alla precedente lettera a), l'aliquota del 12,5 per cento;

c) la base imponibile dell'imposta sostitutiva dell'imposta regionale sulle attività produttive è costituita dalla differenza tra il valore della produzione netta già dichiarato per l'annualità interessata e il valore dello stesso incrementato nella misura del 25 per cento;

d) l'imposta sostitutiva dell'imposta regionale sulle attività produttive è determinata applicando, all'incremento di cui alla precedente lettera c), l'aliquota del 3,9 per cento.

6-quater. Le imposte sostitutive delle imposte sui redditi e delle relative addizionali e dell'imposta regionale sulle attività produttive, determinate con le modalità di cui al comma precedente, sono diminuite del 30 per cento.»

b) al comma 10:

1) alla lettera c), il segno di interpunzione «.» è sostituito dal seguente «;»;

2) dopo la lettera c) è aggiunta la seguente: «d) dichiarazione infedele della causa di esclusione di cui al comma 6-bis.».

2. All'articolo 40, comma 3, del

a) dopo le parole: «comma 2,» inserire le seguenti: «e le eventuali maggiori entrate derivanti dall'attuazione dell'articolo 2-quater del

b) dopo le parole: «comma 1» inserire le seguenti: «, per essere prioritariamente destinate alla riduzione delle aliquote di cui all'articolo 11, comma 1, del

Art. 8. Modifiche al credito d'imposta ZES

1. All'articolo 1, del

a) al comma 1, il terzo periodo è sostituito dal seguente: «Fermo restando quanto previsto dal secondo periodo, mediante la comunicazione integrativa di cui al primo periodo, possono essere indicati anche investimenti realizzati nel periodo compreso tra il 1° gennaio 2024 e il 15 novembre 2024, ulteriori rispetto a quelli risultanti dalla comunicazione presentata ai sensi dell'articolo 5, comma 1, del citato decreto ministeriale, ovvero di importo superiore rispetto a quello risultante dalla citata comunicazione, unitamente all'ammontare del maggior credito d'imposta maturato e alla documentazione probatoria di cui al secondo periodo.»;

b) al comma 2, primo periodo, dopo le parole: «di cui al comma 1,», sono aggiunte le seguenti: «primo e secondo periodo,»;

c) dopo il comma 3 è aggiunto il seguente: «3-bis. Qualora il credito di imposta fruibile, come determinato ai sensi del comma 2, risulti pari al limite massimo di cui all'articolo 16, comma 1, del

Capo III

Disposizioni in materia di enti territoriali

Art. 9. Somme da riconoscere alle autonomie territoriali

1. Alla Regione siciliana è riconosciuto un contributo pari a euro 74.418.720 per l'anno 2024 in relazione agli effetti finanziari conseguenti alla revisione della disciplina dell'imposta sul reddito delle persone fisiche e delle detrazioni fiscali connessa all'attuazione della riforma fiscale di cui agli articoli 1, 2 e 3 del

2. In attuazione della sentenza del Tribunale Amministrativo Regionale per il Lazio n. 9188 del 10 maggio 2023, è attribuito nell'anno 2024 alla Provincia autonoma di Trento l'importo di 5.491.000 euro, relativo al maggior gettito della tassa automobilistica riservata allo Stato per l'anno 2013, ai sensi dell'articolo 1, commi 321 e 322, della

3. Agli oneri derivanti dal presente articolo, pari a 79.909.720 euro per l'anno 2024, si provvede ai sensi dell'articolo 10.

Capo IV

Disposizioni finanziarie e finali

Art. 10. Disposizioni finanziarie

1. Agli oneri derivanti dagli articoli 1, 2, 3, 4, 5 e 9, pari a euro 1.736.409.720 per l'anno 2024 e 20 milioni di euro per l'anno 2025, 30 milioni di euro per l'anno 2026, 50 milioni di euro per l'anno 2027 e 10 milioni di euro per l'anno 2028, si provvede:

a) quanto a 200 milioni di euro per l'anno 2024, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 13, comma 8, lettera a) del

b) quanto a 29 milioni di euro per l'anno 2024, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 630, della

c) quanto a 50 milioni di euro per l'anno 2024, mediante corrispondente riduzione del fondo di cui all'articolo 41-bis della

d) quanto a 12 milioni di euro per l'anno 2024, in termini di saldo netto da finanziare e indebitamento netto, mediante corrispondente riduzione del fondo di cui all'articolo 58-bis, comma 1, del

e) quanto a 20 milioni di euro per l'anno 2025, 30 milioni di euro per l'anno 2026, 50 milioni di euro per l'anno 2027 e 10 milioni di euro per l'anno 2028, mediante corrispondente riduzione dell'autorizzazione di spesa di cui all'articolo 1, comma 203, della

f) quanto a 12 milioni di euro per l'anno 2024, in termini di fabbisogno, mediante utilizzo di quota parte delle maggiori entrate derivanti dall'articolo 4;

g) quanto a 0,5 milioni di euro per l'anno 2024, mediante corrispondente riduzione dello stanziamento del fondo speciale di parte corrente iscritto, ai fini del bilancio triennale 2024-2026, nell'ambito del programma «Fondi di riserva e speciali» della missione «Fondi da ripartire» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno 2024, allo scopo parzialmente utilizzando l'accantonamento relativo al Ministero degli affari esteri e della cooperazione internazionale;

h) quanto a 3 milioni di euro per l'anno 2024, mediante corrispondente riduzione del fondo di cui all'articolo 1, comma 601, della

i) quanto a euro 1.441.909.720 per l'anno 2024, mediante corrispondente riduzione degli stanziamenti, di competenza e di cassa, delle missioni e dei programmi per gli importi indicati nell'allegato 2 del presente decreto.

Art. 11. Entrata in vigore

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

Tabella n. 1

Articolo 4

|

Amministrazione |

Anno 2024 (importi in euro) |

|

Polizia di Stato |

46.735.395 |

|

Carabinieri |

29.209.622 |

|

Guardia di finanza |

12.027.492 |

|

Polizia penitenziaria |

7.903.780 |

|

Corpo nazionale dei vigili del fuoco |

4.123.711 |

|

Totale |

100.000.000 |

Tabella n. 2

Articolo 10, comma 1, lettera i)

Importi in euro in termini di competenza e cassa

[1] Convertito in legge, con modificazioni, dall'art. 1 della

[2] Comma così modificato dalla L. di conversione.

[3] Comma così modificato dalla L. di conversione.

[4] Comma così modificato dalla L. di conversione.

[5] Comma così modificato dalla L. di conversione.

[6] Comma inserito dalla L. di conversione.

[7] Comma inserito dalla L. di conversione.

[8] Comma così modificato dalla L. di conversione.

[9] Comma aggiunto dalla L. di conversione.

[10] Comma aggiunto dalla L. di conversione.

[11] Comma aggiunto dalla L. di conversione.

[12] Comma aggiunto dalla L. di conversione.

[13] Comma aggiunto dalla L. di conversione.

[14] Comma aggiunto dalla L. di conversione.

[15] Comma aggiunto dalla L. di conversione.

[16] Articolo inserito dalla L. di conversione.

[17] Comma così modificato dall'art. 1 del

[18] Rubrica così sostituita dalla L. di conversione.

[19] Articolo inserito dalla L. di conversione.

[20] Comma così modificato dall'art. 1, comma 937, della

[21] Comma così modificato dalla L. di conversione.

[22] Comma inserito dalla L. di conversione.

[23] Comma così modificato dalla L. di conversione.

[24] Comma così modificato dalla L. di conversione.

[25] Articolo inserito dalla L. di conversione.

[26] Comma così modificato dalla L. di conversione.

[27] Comma così modificato dalla L. di conversione.

[28] Comma così modificato dalla L. di conversione.

[29] Comma così modificato dalla L. di conversione.

[30] Comma così modificato dalla L. di conversione.

[31] Comma così modificato dalla L. di conversione.

[32] Comma così modificato dalla L. di conversione.

[33] Comma inserito dalla L. di conversione.

[34] Comma inserito dalla L. di conversione.

[35] Comma inserito dalla L. di conversione.

[36] Articolo inserito dalla L. di conversione.

[37] Articolo inserito dalla L. di conversione.

[38] Articolo inserito dalla L. di conversione.

[39] Articolo inserito dalla L. di conversione.

[40] Articolo inserito dalla L. di conversione.

[41] Rubrica così modificata dalla L. di conversione.

[42] Lettera così modificata dalla L. di conversione.

[43] Lettera inserita dalla L. di conversione.

[44] Comma così modificato dalla L. di conversione.

[45] Articolo inserito dalla L. di conversione.

[46] Articolo inserito dalla L. di conversione.

[47] Articolo inserito dalla L. di conversione.

[48] Articolo inserito dalla L. di conversione.

[49] Rubrica così modificata dalla L. di conversione.

[50] Comma così modificato dalla L. di conversione.

[51] Comma aggiunto dalla L. di conversione.

[52] Comma aggiunto dalla L. di conversione.

[53] Comma così modificato dalla L. di conversione.

[54] Comma aggiunto dalla L. di conversione.

[55] Articolo inserito dalla L. di conversione.

[56] Articolo inserito dalla L. di conversione.

[57] Articolo inserito dalla L. di conversione.

[58] Comma inserito dalla L. di conversione.

[59] Alinea così modificato dalla L. di conversione.

[60] Lettera così modificata dalla L. di conversione.

[61] Lettera aggiunta dalla L. di conversione.

[62] Lettera aggiunta dalla L. di conversione.

[63] Lettera aggiunta dalla L. di conversione.

[64] Lettera aggiunta dalla L. di conversione.

[65] Articolo inserito dalla L. di conversione.

[66] Allegato così modificato dalla L. di conversione.

[67] Allegato così modificato dalla L. di conversione.