Approvazione del testo unico delle disposizioni concernenti l'imposta sulle successioni e donazioni.

| Settore: | Normativa nazionale |

| Materia: | 95. Tributi |

| Capitolo: | 95.16 imposta sulle successioni e donazioni |

| Data: | 31/10/1990 |

| Numero: | 346 |

| Sommario |

| Art. 1. Oggetto dell'imposta (Art. 1 D.P.R. n. 637/1972). |

| Art. 2. Territorialità dell'imposta (Art. 2 D.P.R. n. 637/1972). |

| Art. 3. Trasferimenti non soggetti all'imposta (Art. 3 D.P.R. n. 637/1972). |

| Art. 4. Aliquote (Art. 4 D.P.R. n. 637/1972). |

| Art. 4 bis. (Trust e altri vincoli di destinazione). |

| Art. 5. Soggetti passivi (Art. 5 e art. 6, terzo comma, D.P.R. n. 637/1972). |

| Art. 6. Ufficio competente (Art. 35 D.P.R. n. 637/1972). |

| Art. 7. (Determinazione dell'imposta). |

| Art. 8. Base imponibile (Art. 7 D.P.R. n. 637/1972). |

| Art. 9. Attivo ereditario (Art. 8 D.P.R. n. 637/1972 - Art. 4 legge n. 512/1982 - Art. 5 legge n. 880/1986). |

| Art. 10. Beni alienati negli ultimi sei mesi (Art. 9 D.P.R. n. 637/1972). |

| Art.11. Presunzione di appartenenza all'attivo ereditario (Art. 10 D.P.R. n. 637/1972 - Art. 25 D.L. n. 69/1989, conv. dalla legge n. 154/1989). |

| Art. 12. Beni non compresi nell'attivo ereditario (Art. 11 D.P.R. n. 637/1972 - Art. 1 D.P.R. n. 952/1977 - Art. 4 legge n. 512/1982). |

| Art. 13. Beni culturali (Art. 11 D.P.R. n. 637/1972 - Art. 4 legge n. 512/1982). |

| Art. 14. Beni immobili e diritti reali immobiliari (Art. 20 D.P.R. n. 637/1972). |

| Art. 15. Aziende, navi e aeromobili (Art. 21 D.P.R. n. 637/1972). |

| Art. 16. Azioni e obbligazioni, altri titoli, quote sociali (Art. 22 D.P.R. n. 637/1972). |

| Art. 17. Rendite e pensioni (Art. 23 D.P.R. n. 637/1972). |

| Art. 18. Crediti (Art. 24 D.P.R. n. 637/1972). |

| Art. 19. Altri beni (Art. 25 D.P.R. n. 637/1972). |

| Art. 20. Passività deducibili (Art. 12 D.P.R. n. 637/1972) |

| Art. 21. Condizioni di deducibilità dei debiti (Artt. 13, commi 1 e 2, e 14 D.P.R. n. 637/1972). |

| Art. 22. Limiti alla deducibilità dei debiti (Artt. 13, comma 4, 14 e 15 D.P.R. n. 637/1972). |

| Art. 23. Dimostrazione dei debiti (Artt. 13, comma 4, e 16 D.P.R. n. 637/1972). |

| Art. 24. Spese mediche e spese funerarie (Art. 17 D.P.R. n. 637/1972 - Art. 4, comma 2, legge n. 880/1986). |

| Art. 25. Riduzioni dell'imposta (Art. 18 D.P.R. n. 637/1972 - Art. 4 legge n. 512/1982 - Art. 3 legge n. 880/1986). |

| Art. 26. Detrazione di altre imposte (Art. 19 D.P.R. n. 637/1972 - Art. 4, comma 3, legge n. 880/1986). |

| Art. 27. Procedimento e termini (Artt. 33, 34 e 41, primo comma, D.P.R. n. 637/1972). |

| Art. 28. Dichiarazione della successione (Artt. 35, comma 1, 36 e 37 D.P.R. n. 637/1972 - Art. 4, comma 4, legge n. 880/1986). |

| Art. 29. Contenuto della dichiarazione (Art. 37, comma 2, D.P.R. n. 637/1972). |

| Art. 30. Allegati alla dichiarazione (Art. 38 D.P.R. n. 637/1972). |

| Art. 31. Termine per la presentazione della dichiarazione (Art. 39 D.P.R. n. 637/1972). |

| Art. 32. Irregolarità, incompletezza e infedeltà della dichiarazione (Art. 40 D.P.R. n. 637/1972). |

| Art. 33. Liquidazione dell'imposta in base alla dichiarazione (Artt. 33, comma 1, e 41, comma 1, D.P.R. n. 637/1972). |

| Art. 34. Rettifica e liquidazione della maggiore imposta (Art. 26 D.P.R. n. 637/1972 - Art. 8 legge n. 880/86 - Art. 12 D.L. n. 70/88 conv. legge n. 154/88). |

| Art. 35. Accertamento e liquidazione d'ufficio (Art. 33, comma 3, D.P.R. n. 637/1972). |

| Art. 36. Soggetti obbligati al pagamento dell'imposta (Art. 46 D.P.R. n. 637/1972). |

| Art. 37. Pagamento dell'imposta (Artt. 41 e 42 D.P.R. n. 637/1972 - Legge n. 121/1986 - Art. 28 D.P.R. n. 602/1973). |

| Art. 38. (Dilazione del pagamento). |

| Art. 39. Pagamento dell'imposta mediante cessione di beni culturali (Art. 42-bis D.P.R. n. 637/1972 - Art. 6 legge n. 512/1982). |

| Art. 40. Riscossione in pendenza di giudizio (Art. 44 D.P.R. n. 637/1972). |

| Art. 41. Riscossione coattiva e prescrizione (Artt. 41, ultimo comma, e 45 D.P.R. n. 637/1972). |

| Art. 42. Rimborso dell'imposta (Art. 47 D.P.R. n. 637/1972 - Legge n. 121/1986). |

| Art. 43. Disposizioni testamentarie impugnate o modificate (Art. 28 D.P.R. n. 637/1972). |

| Art. 44. Disposizioni testamentarie condizionali (Artt. 29 e 30 D.P.R. n. 637/1972). |

| Art. 45. Sostituzione fedecommissaria (Art. 31 D.P.R. n. 637/1972). |

| Art. 46. Presunzione di legato (Art. 32 D.P.R. n. 637/1972). |

| Art. 47. Poteri dell'Amministrazione finanziaria (Art. 48 D.P.R. n. 637/1972). |

| Art. 48. Divieti e obblighi a carico di terzi (Art. 49 D.P.R. n. 637/1972). |

| Art. 49. Notificazioni (Disposizione nuova). |

| Art. 50. (Omissione della dichiarazione). |

| Art. 51. (Infedeltà della dichiarazione). |

| Art. 52. Omissione e tardività del pagamento (Art. 52 D.P.R. n. 637/1972). |

| Art. 53. (Altre violazioni). |

| Art. 54. (Determinazione della sanzione amministrativa |

| Art. 55. Registrazione degli atti di donazione (Art. 56 D.P.R. n. 637/1972). |

| Art. 56. (Determinazione dell'imposta). |

| Art. 56 bis. (Accertamento delle liberalità indirette). |

| Art. 57. Donazioni anteriori (Disposizione nuova). |

| Art. 58. Disposizioni varie (Disposizione nuova). |

| Art. 59. Applicazione dell'imposta in misura fissa (Disposizione nuova). |

| Art. 59 bis. (Esenzione per i veicoli iscritti al pubblico registro automobilistico). |

| Art. 60. Rinvio (Art. 56 D.P.R. n. 637/1972). |

| Art. 61. Consolidazione dell'usufrutto (Vedi art. 80, secondo comma, T.U. registro). |

| Art. 62. Agevolazioni. |

| Art. 63. Entrata in vigore. |

§ 95.16.12 - D.Lgs. 31 ottobre 1990, n. 346. [1]

Approvazione del testo unico delle disposizioni concernenti l'imposta sulle successioni e donazioni.

(G.U. 27 novembre 1990, n. 277, S.O.).

Articolo 1.

1. È approvato l'unito testo unico delle disposizioni concernenti l'imposta sulle successioni e donazioni, vistato dal proponente e composto di 63 articoli.

Testo unico delle disposizioni concernenti l'imposta sulle successioni e donazioni

TITOLO I

Disposizioni generali

Art. 1. Oggetto dell'imposta (Art. 1

1. L'imposta sulle successioni e donazioni si applica ai trasferimenti di beni e diritti per successione a causa di morte, per donazione o a titolo gratuito, compresi i trasferimenti derivanti da trust e da altri vincoli di destinazione [2].

2. Si considerano trasferimenti anche la costituzione di diritti reali di godimento, la rinunzia a diritti reali o di credito e la costituzione di rendite o pensioni.

3. L'imposta si applica anche nei casi di immissione nel possesso temporaneo dei beni dell'assente e di dichiarazione di morte presunta, nonché nei casi di donazione presunta di cui all'art. 26 del testo unico sull'imposta di registro approvato con

4. L'imposta non si applica nei casi di donazione o liberalità di cui agli articoli 742, 770, secondo comma, e 783 del codice civile [3].

4 bis. Ferma restando l'applicazione dell'imposta anche alle liberalità indirette risultanti da atti soggetti a registrazione, l'imposta non si applica nei casi di donazioni o di altre liberalità collegate ad atti concernenti il trasferimento o la costituzione di diritti immobiliari ovvero il trasferimento di aziende, qualora per l'atto sia prevista l'applicazione dell'imposta di registro, in misura proporzionale, o dell'imposta sul valore aggiunto [4].

Art. 2. Territorialità dell'imposta (Art. 2

1. L'imposta è dovuta in relazione a tutti i beni e diritti trasferiti, ancorché esistenti all'estero.

2. Se alla data dell'apertura della successione o a quella della donazione il defunto o il donante non era residente nello Stato, l'imposta è dovuta limitatamente ai beni e ai diritti ivi esistenti.

2-bis. Per i trust e gli altri vincoli di destinazione, l'imposta è dovuta in relazione a tutti i beni e diritti trasferiti ai beneficiari, qualora il disponente sia residente nello Stato al momento della separazione patrimoniale. In caso di disponente non residente, l'imposta è dovuta limitatamente ai beni e diritti esistenti nel territorio dello Stato trasferiti al beneficiario [5].

3. Agli effetti del comma 2 e del comma 2-bis, si considerano in ogni caso esistenti nello Stato [6]:

a) i beni e i diritti iscritti in pubblici registri dello Stato e i diritti reali di godimento ad essi relativi;

b) le azioni o quote di società, nonché le quote di partecipazione in enti diversi dalle società, che hanno nel territorio dello Stato la sede legale o la sede dell'amministrazione o l'oggetto principale;

c) le obbligazioni e gli altri titoli in serie o di massa diversi dalle azioni, emessi dallo Stato o da società ed enti di cui alla lettera b);

d) i titoli rappresentativi di merci esistenti nello Stato;

e) i crediti, le cambiali, i vaglia cambiari e gli assegni di ogni specie, se il debitore, il trattario o l'emittente è residente nello Stato;

f) i crediti garantiti su beni esistenti nello Stato fino a concorrenza del valore dei beni medesimi, indipendentemente dalla residenza del debitore;

g) i beni viaggianti in territorio estero con destinazione nello Stato o vincolati al regime doganale della temporanea esportazione.

4. Non si considerano esistenti nel territorio dello Stato i beni viaggianti con destinazione all'estero o vincolati al regime doganale della temporanea importazione.

Art. 3. Trasferimenti non soggetti all'imposta (Art. 3

1. Non sono soggetti all'imposta i trasferimenti a favore dello Stato, delle regioni, delle province e dei comuni, né quelli a favore di enti pubblici e di fondazioni o associazioni legalmente riconosciute, che hanno come scopo esclusivo l'assistenza, lo studio, la ricerca scientifica, l'educazione, l'istruzione o altre finalità di pubblica utilità, nonchè quelli a favore delle organizzazioni non lucrative di utilità sociale (ONLUS) e a fondazioni previste dal decreto legislativo emanato in attuazione della

2. I trasferimenti a favore di enti pubblici e di fondazioni o associazioni legalmente riconosciute, diversi da quelli indicati nel comma 1, non sono soggetti all'imposta se sono stati disposti per le finalità di cui allo stesso comma.

3. Nei casi di cui al comma 2 il beneficiario deve dimostrare, entro cinque anni dall'accettazione dell'eredità o della donazione o dall'acquisto del legato, di avere impiegato i beni o diritti ricevuti o la somma ricavata dalla loro alienazione per il conseguimento delle finalità indicate dal testatore o dal donante. In mancanza di tale dimostrazione esso è tenuto al pagamento dell'imposta con gli interessi legali dalla data in cui avrebbe dovuto essere pagata.

4. Le disposizioni del presente articolo si applicano per gli enti pubblici, le fondazioni e le associazioni istituiti negli Stati appartenenti all'Unione europea e negli Stati aderenti all'Accordo sullo Spazio economico europeo nonchè, a condizione di reciprocità, per gli enti pubblici, le fondazioni e le associazioni istituiti in tutti gli altri Stati [8].

4 bis Non sono soggetti all'imposta i trasferimenti a favore di movimenti e partiti politici [9].

4-ter. I trasferimenti, effettuati anche tramite i patti di famiglia di cui agli articoli 768-bis e seguenti del codice civile a favore dei discendenti e del coniuge, di aziende o rami di esse, di quote sociali e di azioni non sono soggetti all'imposta. In caso di quote sociali e azioni di soggetti di cui all'articolo 73, comma 1, lettera a), del testo unico delle imposte sui redditi, di cui al

Art. 4. Aliquote (Art. 4

1. L'imposta è commisurata per scaglioni di valore imponibile con le aliquote crescenti stabilite nella tariffa allegata al presente testo unico, salvo quanto stabilito nell'art. 59.

Art. 4 bis. (Trust e altri vincoli di destinazione). [12]

1. I trust e gli altri vincoli di destinazione rilevano, ai fini dell'applicazione dell'imposta sulle successioni e donazioni, ove determinino arricchimenti gratuiti dei beneficiari. L'imposta si applica al momento del trasferimento dei beni e diritti a favore dei beneficiari. Ai fini dell'autoliquidazione dell'imposta, il beneficiario denuncia il trasferimento ai sensi dell'articolo 19 del testo unico delle disposizioni concernenti l'imposta di registro di cui al

2. Nelle ipotesi di cui al comma 1, le franchigie e le aliquote previste dall'articolo 7 e dall'articolo 56 si applicano in base al rapporto tra disponente e beneficiario.

3. Il disponente del trust o di altro vincolo di destinazione o, in caso di trust testamentario, il trustee può optare per la corresponsione dell'imposta in occasione di ciascun conferimento dei beni e dei diritti ovvero dell'apertura della successione. In tal caso, la base imponibile nonchè le franchigie e le aliquote applicabili sono determinate ai sensi delle disposizioni del presente testo unico con riferimento al valore complessivo dei beni e dei diritti e al rapporto tra disponente e beneficiario risultanti al momento del conferimento ovvero dell'apertura della successione. Nel caso in cui al momento del conferimento ovvero dell'apertura della successione non sia possibile determinare la categoria di beneficiario, l'imposta si calcola sulla base dell'aliquota più elevata, senza l'applicazione delle franchigie di cui agli articoli 7 e 56. Qualora il disponente ovvero, in caso di trust testamentario, il trustee opti per la corresponsione dell'imposta ai sensi del presente comma, i successivi trasferimenti a favore dei beneficiari appartenenti alla medesima categoria per cui è stata corrisposta l'imposta in via anticipata non sono soggetti all'imposta. Non si dà luogo al rimborso dell'imposta assolta dal disponente o dal trustee.

4. Le disposizioni di cui al presente articolo si applicano anche con riferimento ai trust già istituiti alla data di entrata in vigore della presente disposizione. Con provvedimento del direttore dell'Agenzia delle entrate sono stabilite le modalità attuative delle disposizioni di cui al presente articolo.

Art. 5. Soggetti passivi (Art. 5 e art. 6, terzo comma,

1. L'imposta è dovuta dagli eredi e dai legatari per le successioni, dai donatari per le donazioni e dai beneficiari per le altre liberalità tra vivi.

2. Ai fini dell'imposta sono considerati parenti in linea retta anche i genitori e i figli naturali, i rispettivi ascendenti e discendenti in linea retta, gli adottanti e gli adottati [13].

Art. 6. Ufficio competente (Art. 35

1. Competente per l'applicazione dell'imposta alle successioni è l'ufficio dell'Agenzia delle entrate nella cui circoscrizione era l'ultima residenza del defunto o, se il defunto era residente all'estero, l'ufficio nella cui circoscrizione era stata fissata l'ultima residenza in Italia o, se l'ultima residenza non è nota, l'ufficio dell'Agenzia delle entrate di Roma [14].

2. La competenza per l'applicazione dell'imposta alle donazioni è determinata secondo le disposizioni relative all'imposta di registro.

TITOLO II

Applicazione dell'imposta alle successioni

CAPO I

Determinazione dell'imposta

Art. 7. (Determinazione dell'imposta). [15]

1. I trasferimenti di beni e diritti per causa di morte sono soggetti all'imposta con le seguenti aliquote applicate sul valore complessivo netto dei beni e dei diritti devoluti:

a) a favore del coniuge e dei parenti in linea retta sul valore complessivo netto eccedente, per ciascun beneficiario, 1.000.000 di euro: 4 per cento;

b) a favore dei fratelli e delle sorelle sul valore complessivo netto eccedente, per ciascun beneficiario, 100.000 euro: 6 per cento;

c) a favore degli altri parenti fino al quarto grado e degli affini in linea retta, nonchè degli affini in linea collaterale fino al terzo grado: 6 per cento;

d) a favore di altri soggetti: 8 per cento.

2. Se il beneficiario dei trasferimenti è una persona con disabilità riconosciuta ai sensi dell'articolo 3, comma 3, della

3. Sull'imposta determinata a norma dei commi 1 e 2 si applicano, quando ne ricorrono i presupposti, le riduzioni e le detrazioni stabilite negli articoli 25 e 26.

4. Fino a quando l'eredità non è stata accettata, o non è stata accettata da tutti i chiamati, l'imposta è determinata considerando come eredi i chiamati che non vi hanno rinunziato.

Art. 8. Base imponibile (Art. 7

1. Il valore netto dell'asse ereditario è costituito dalla differenza tra il valore complessivo, alla data dell'apertura della successione, dei beni e dei diritti che compongono l'attivo ereditario, determinato secondo le disposizioni degli articoli da 14 a 19, e l'ammontare complessivo delle passività deducibili e degli oneri diversi da quelli indicati nell'art. 46, comma 3 [16].

1-bis. Resta comunque ferma l’esclusione dell’avviamento nella determinazione della base imponibile delle aziende, delle azioni, delle quote sociali [17].

2. In caso di assoggettamento del debitore defunto a liquidazione giudiziale si tiene conto delle sole attività che pervengono agli eredi e ai legatari a seguito della chiusura della relativa procedura [18].

3. Il valore dell'eredità o delle quote ereditarie è determinato al netto dei legati e degli altri oneri che le gravano, quello dei legati al netto degli oneri da cui sono gravati.

4. [Il valore globale netto dell'asse ereditario è maggiorato, ai soli fini della determinazione delle aliquote applicabili a norma dell'art. 7, di un importo pari al valore attuale complessivo di tutte le donazioni fatte dal defunto agli eredi e ai legatari, comprese quelle presunte di cui all'art. 1, comma 3, ed escluse quelle indicate all'art. 1, comma 4, e quelle registrate gratuitamente o con pagamento dell'imposta in misura fissa a norma degli articoli 55 e 59; il valore delle singole quote ereditarie o dei singoli legati è maggiorato, agli stessi fini, di un importo pari al valore attuale delle donazioni fatte a ciascun erede o legatario. Per valore attuale delle donazioni anteriori si intende il valore dei beni e dei diritti donati alla data dell'apertura della successione, riferito alla piena proprietà anche per i beni donati con riserva di usufrutto o altro diritto reale di godimento] [19].

CAPO II

Base imponibile

SEZIONE I

Attivo ereditario

Art. 9. Attivo ereditario (Art. 8

1. L'attivo ereditario è costituito da tutti i beni e i diritti che formano oggetto della successione, ad esclusione di quelli non soggetti all'imposta a norma degli articoli 2, 3, 12 e 13.

2. Si considerano compresi nell'attivo ereditario denaro, gioielli e mobilia per un importo pari al dieci per cento del valore netto imponibile dell'asse ereditario anche se non dichiarati o dichiarati per un importo minore, salvo che da inventario analitico redatto a norma degli articoli 769 e seguenti del codice di procedura civile non ne risulti l'esistenza per un importo diverso [20].

3. Si considera mobilia l'insieme dei beni mobili destinati all'uso o all'ornamento delle abitazioni, compresi i beni culturali non sottoposti al vincolo di cui all'art. 13.

Art. 10. Beni alienati negli ultimi sei mesi (Art. 9

Art.11. Presunzione di appartenenza all'attivo ereditario (Art. 10

1. Si considerano compresi nell'attivo ereditario:

a) i titoli di qualsiasi specie il cui reddito è stato indicato nell'ultima dichiarazione dei redditi presentata dal defunto, salvo quanto disposto nell'art. 12, comma 1, lettera b);

b) i beni mobili e i titoli al portatore di qualsiasi specie posseduti dal defunto o depositati presso altri a suo nome.

2. Per i beni e i titoli di cui al comma 1, lettera b), depositati a nome del defunto e di altre persone, compresi quelli contenuti in cassette di sicurezza o altri contenitori di cui all'art. 48, commi 6 e 7, per le azioni e altri titoli cointestati e per i crediti di pertinenza del defunto e di altre persone, compresi quelli derivanti da depositi bancari e da conti correnti bancari e postali cointestati, le quote di ciascuno si considerano uguali se non risultano diversamente determinate [22].

3. Le partecipazioni in società di ogni tipo si considerano comprese nell'attivo ereditario anche se per clausola del contratto di società o dell'atto costitutivo o per patto parasociale ne sia previsto a favore di altri soci il diritto di accrescimento o al diritto di acquisto ad un prezzo inferiore al valore di cui all'art. 16, comma 1. In tal caso, se i beneficiari del diritto di accrescimento o di acquisto sono eredi o legatari, il valore della partecipazione si aggiunge a quella della quota o del legato; se non sono eredi o legatari la partecipazione è considerata come oggetto di un legato a loro favore.

Art. 12. Beni non compresi nell'attivo ereditario (Art. 11

1. Non concorrono a formare l'attivo ereditario:

a) i beni e i diritti iscritti a nome del defunto nei pubblici registri, quando è provato, mediante provvedimento giurisdizionale, atto pubblico, scrittura privata autenticata o altra scrittura avente data certa, che egli ne aveva perduto la titolarità [23];

b) le azioni e i titoli nominativi intestati al defunto, alienati anteriormente all'apertura della successione con atto autentico o girata autenticata [24];

c) le indennità di cui agli articoli 1751, ultimo comma, e 2122 del codice civile e le indennità spettanti per diritto proprio agli eredi in forza di assicurazioni previdenziali obbligatorie o stipulate dal defunto;

d) i crediti contestati giudizialmente alla data di apertura della successione, fino a quando la loro sussistenza non sia riconosciuta con provvedimento giurisdizionale o con transazione;

e) i crediti verso lo Stato, gli enti pubblici territoriali e gli enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale, compresi quelli per rimborso di imposte o di contributi, fino a quando non siano riconosciuti con provvedimento dell'amministrazione debitrice;

f) i crediti ceduti allo Stato entro la data di presentazione della dichiarazione della successione;

g) i beni culturali di cui all'art. 13, alle condizioni ivi stabilite;

h) i titoli del debito pubblico, fra i quali si intendono compresi i buoni ordinari del tesoro e i certificati di credito del tesoro, ivi compresi i corrispondenti titoli del debito pubblico emessi dagli Stati appartenenti all'Unione europea e dagli Stati aderenti all'Accordo sullo Spazio economico europeo [25];

i) gli altri titoli di Stato, garantiti dallo Stato o equiparati, ivi compresi i titoli di Stato e gli altri titoli ad essi equiparati emessi dagli Stati appartenenti all'Unione europea e dagli Stati aderenti all'Accordo sullo Spazio economico europeo, nonché ogni altro bene o diritto, dichiarati esenti dall'imposta da norme di legge [26];

l) i veicoli iscritti nel pubblico registro automobilistico.

1 bis. [Non concorrono a formare l'attivo ereditario i beni e i diritti per i quali l'imposta sia stata corrisposta volontariamente dallo stesso titolare durante la vita. In tale ipotesi si applica un'aliquota inferiore di un punto percentuale rispetto a quelle previste dall'articolo 7. Con decreto del Ministro delle finanze, adottato ai sensi dell'articolo 17, comma 3, della

1 ter. [I beni ed i diritti oggetto del pagamento di cui al comma 1-bis del presente articolo, in caso di donazione, concorrono a formare il valore globale della donazione, ma dalla imposta dovuta si detrae l'importo pagato volontariamente dal donante] [28].

Art. 13. Beni culturali (Art. 11

1. I beni di cui all'articolo 10 del codice dei beni culturali e del paesaggio di cui al

2. L'erede o legatario deve presentare l'inventario dei beni di cui al comma 1 che ritiene non debbano essere compresi nell'attivo ereditario, con la descrizione particolareggiata degli stessi e con ogni notizia idonea alla loro identificazione, al competente organo periferico del Ministero della cultura, il quale dichiara per ogni singolo bene tutelato l'assolvimento degli obblighi di conservazione e protezione. La dichiarazione è presentata all'ufficio dell'Agenzia delle entrate in allegato alla dichiarazione della successione o, se non vi sono altri beni ereditari, nel termine stabilito per questa [30].

3. Contro il rifiuto della dichiarazione è ammesso ricorso al Ministero della cultura, ai sensi dell'articolo 16 del codice dei beni culturali e del paesaggio di cui al

4. L'alienazione in tutto o in parte dei beni di cui al comma 1 prima che sia decorso un quinquennio dall'apertura della successione, la loro tentata esportazione non autorizzata, il mutamento di destinazione degli immobili non autorizzato e il mancato assolvimento degli obblighi prescritti per consentire l'esercizio del diritto di prelazione dello Stato determinano l'inclusione dei beni nell'attivo ereditario. L'amministrazione dei beni culturali e ambientali ne dà immediata comunicazione all'ufficio dell'Agenzia delle entrate competente; dalla data di ricevimento della comunicazione inizia a decorrere il termine di cui all'art. 27, comma 3 o comma 4.

5. Per i territori della regione siciliana e delle province autonome di Trento e di Bolzano agli adempimenti di cui al presente articolo provvedono gli organi rispettivamente competenti.

SEZIONE II

Valore dei beni e dei diritti

Art. 14. Beni immobili e diritti reali immobiliari (Art. 20

1. La base imponibile, relativamente ai beni immobili compresi nell'attivo ereditario, è determinata assumendo:

a) per la piena proprietà, il valore venale in comune commercio alla data di apertura della successione;

b) per la proprietà gravata da diritti reali di godimento, la differenza tra il valore della piena proprietà e quello del diritto da cui è gravata;

c) per i diritti di usufrutto, uso e abitazione, il valore determinato a norma dell'art. 17 sulla base di annualità pari all'importo ottenuto moltiplicando il valore della piena proprietà per il saggio legale d'interesse secondo i criteri ivi previsti [32];

d) per il diritto dell'enfiteuta, il ventuplo del canone annuo ovvero, se maggiore, la differenza tra il valore della piena proprietà e la somma dovuta per l'affrancazione; per il diritto del concedente la somma dovuta per l'affrancazione.

Art. 15. Aziende, navi e aeromobili (Art. 21

1. La base imponibile, relativamente alle aziende comprese nell'attivo ereditario, è determinata assumendo il valore complessivo, alla data di apertura della successione, dei beni e dei diritti che le compongono, esclusi i beni indicati nell'art. 12, al netto delle passività risultanti a norma degli articoli da 21 a 23. Se il defunto era obbligato alla redazione dell'inventario di cui all'art. 2217 del codice civile, si ha riguardo alle attività e alle passività indicate nell'ultimo inventario regolarmente redatto, tenendo conto dei mutamenti successivamente intervenuti [33].

2. Il valore delle navi o imbarcazioni e degli aeromobili, che non fanno parte di aziende, è desunto dai prezzi mediamente praticati sul mercato per beni della stessa specie di nuova costruzione, tenendo conto del tempo trascorso dall'acquisto e dello stato di conservazione.

3. In caso di usufrutto o di uso dei beni indicati nei commi 1 e 2 si applicano le disposizioni dell'art.14, comma 1, lettere b) e c).

Art. 16. Azioni e obbligazioni, altri titoli, quote sociali (Art. 22

1. La base imponibile, relativamente alle azioni, obbligazioni, altri titoli e quote sociali compresi nell'attivo ereditario, è determinata assumendo:

a) per i titoli quotati in borsa o negoziati al mercato ristretto, la media dei prezzi di compenso o dei prezzi fatti nell'ultimo trimestre anteriore all'apertura della successione, maggiorata dei dietimi o degli interessi successivamente maturati, e in mancanza il valore di cui alle lettere successive;

b) per le azioni e per i titoli o quote di partecipazione al capitale di enti diversi dalle società, non quotate in borsa né negoziati al mercato ristretto, nonché per le quote di società non azionarie, comprese le società semplici e le società di fatto, il valore proporzionalmente corrispondente al valore, alla data di apertura della successione, del patrimonio netto dell'ente o della società risultante dall'ultimo bilancio pubblicato o dall'ultimo inventario regolarmente redatto, tenendo conto dei mutamenti sopravvenuti, ovvero, in mancanza di bilancio o inventario, al valore complessivo dei beni e dei diritti appartenenti all'ente o alla società al netto delle passività risultanti a norma degli articoli da 21 a 23, escludendo i beni indicati alle lettere h) e i) dell'art. 12 [34];

c) per i titoli o quote di partecipazione a fondi comuni d'investimento, il valore risultante da pubblicazioni fatte o prospetti redatti a norma di legge o regolamento;

d) per le obbligazioni e gli altri titoli diversi da quelli indicati alle lettere a), b) e c) il valore comparato a quello dei titoli aventi analoghe caratteristiche quotati in borsa o negoziati al mercato ristretto o in mancanza desunto da altri elementi certi.

2. In caso di usufrutto si applicano le disposizioni dell'art. 14, comma 1, lettere b) e c).

Art. 17. Rendite e pensioni (Art. 23

1. La base imponibile, relativamente alle rendite e pensioni comprese nell'attivo ereditario, è determinata assumendo:

a) il valore pari a quaranta volte l'annualità se si tratta di rendita perpetua o a tempo indeterminato;

b) il valore attuale dell'annualità, calcolato al saggio legale di interesse se si tratta di rendita o pensione a tempo determinato; se è prevista la cessazione per effetto della morte del beneficiario o di persona diversa, il valore non può superare quello determinato a norma della lettera c) con riferimento alla durata massima;

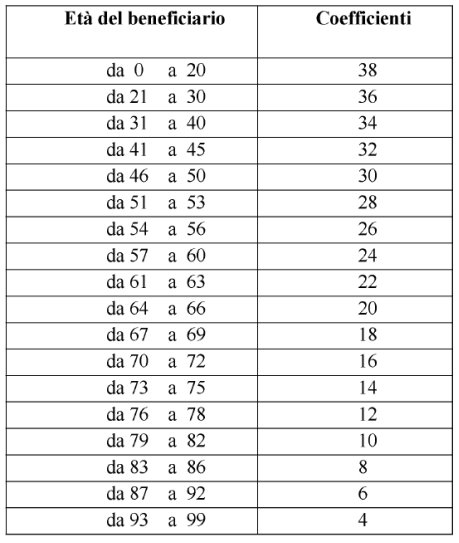

c) il valore che si ottiene moltiplicando l'annualità per il coefficiente indicato nel prospetto allegato al presente testo unico, in relazione all'età della persona alla cui morte essa deve cessare, se si tratta di rendita o pensione vitalizia; in caso di rendita o pensione costituita congiuntamente a favore di più persone si tiene conto dell'età del meno giovane dei beneficiari se è prevista la cessazione con la morte di uno qualsiasi di essi, dell'età del più giovane se vi è diritto di accrescimento fra loro; se è prevista la cessazione per effetto della morte di persona diversa dai beneficiari si tiene conto dell'età di questa [36].

1-bis. Il prospetto dei coefficienti allegato al presente testo unico e il valore del multiplo dell'annualità indicato al comma 1, lettera a), sono variati in ragione della modificazione della misura del saggio legale degli interessi, con decreto del Ministero dell'economia e delle finanze, da pubblicare nella Gazzetta Ufficiale non oltre il 31 dicembre dell'anno in cui detta modifica è intervenuta. Le variazioni di cui al primo periodo hanno efficacia per le successioni aperte e le donazioni fatte a decorrere dal 1° gennaio dell'anno successivo a quello in cui è pubblicato il decreto di variazione [37].

1-ter. Ai fini della determinazione dei valori di cui ai commi 1 e 1-bis non può essere assunto un saggio legale d'interesse inferiore al 2,5 per cento [38].

Art. 18. Crediti (Art. 24

1. La base imponibile, relativamente ai crediti compresi nell'attivo ereditario, è determinata assumendo:

a) per i crediti fruttiferi, il loro importo con gli interessi maturati;

b) per i crediti infruttiferi con scadenza dopo almeno un anno dalla data dell'apertura della successione, il loro valore attuale calcolato al saggio legale di interesse;

c) per i crediti in natura, il valore dei beni che ne sono oggetto;

d) per il diritto alla liquidazione delle quote di società semplici, in nome collettivo e in accomandita semplice e di quelle ad esse equiparate ai fini delle imposte sui redditi, di cui all'art. 2289 del codice civile, il valore delle quote determinato a norma dell'art. 16.

Art. 19. Altri beni (Art. 25

1. La base imponibile, relativamente ai beni e ai diritti compresi nell'attivo ereditario diversi da quelli contemplati nell'art. 9, comma 2, e negli articoli da 14 a 18, è determinata assumendo il valore venale in comune commercio alla data di apertura della successione.

2. In caso di usufrutto o di uso si applicano le disposizioni dell'art. 14, comma 1, lettere b) e c).

SEZIONE III

Passività deducibili

Art. 20. Passività deducibili (Art. 12

1. Le passività deducibili sono costituite dai debiti del defunto esistenti alla data di apertura della successione e dalle spese mediche e funerarie indicate nell'art. 24. [39]

2. La deduzione è ammessa alle condizioni e nei limiti di cui agli articoli da 21 a 24.

Art. 21. Condizioni di deducibilità dei debiti (Artt. 13, commi 1 e 2, e 14

1. I debiti del defunto devono risultare da atto scritto di data certa anteriore all'apertura della successione o da provvedimento giurisdizionale definitivo.

2. I debiti inerenti all'esercizio di imprese sono ammessi in deduzione anche se risultano dalle scritture contabili obbligatorie del defunto regolarmente tenute a norma di legge.

3. Se il defunto non era obbligato alla tenuta di scritture contabili, i debiti cambiari e i debiti verso aziende o istituti di credito, compresi i saldi passivi dei conti correnti, sono ammessi in deduzione anche se risultano dalle scritture contabili obbligatorie, regolarmente tenute a norma di legge, del trattario o del prenditore o dell'azienda o istituto di credito.

4. I debiti derivanti da rapporti di lavoro subordinato, compresi quelli relativi al trattamento di fine rapporto e ai trattamenti previdenziali integrativi, sono deducibili nell'ammontare maturato alla data di apertura della successione, anche se il rapporto continua con gli eredi o i legatari.

5. I debiti verso lo Stato, gli enti pubblici territoriali e gli enti pubblici che gestiscono forme obbligatorie di previdenza e di assistenza sociale, esistenti alla data di apertura della successione, nonché i debiti tributari, il cui presupposto si è verificato anteriormente alla stessa data, sono deducibili anche se accertati in data posteriore.

6. Per debito del defunto si intende anche quello di somme dovute al coniuge divorziato, a seguito di sentenze di scioglimento di matrimonio o di cessazione di effetti civili dello stesso.

Art. 22. Limiti alla deducibilità dei debiti (Artt. 13, comma 4, 14 e 15

1. Non sono deducibili i debiti contratti per l'acquisto di beni o di diritti non compresi nell'attivo ereditario; se i beni o i diritti acquistati vi sono compresi solo in parte la deduzione è ammessa proporzionalmente al valore di tale parte.

2. I debiti contratti dal defunto negli ultimi sei mesi sono deducibili nei limiti in cui il relativo importo è stato impiegato nei seguenti modi:

a) nell'acquisto di beni soggetti a imposta indicati nella dichiarazione della successione o di beni che, anteriormente all'apertura della successione, sono stati distrutti o perduti per causa non imputabile al defunto;

b) nell'estinzione di debiti tributari e di debiti risultanti da atti aventi data certa anteriore di almeno sei mesi all'apertura della successione;

c) in spese di mantenimento e spese mediche e chirurgiche, comprese quelle per ricoveri, medicinali e protesi, sostenute dal defunto per sè e per i familiari a carico; le spese di mantenimento sono deducibili per un ammontare mensile di euro 516 per il defunto e di euro 258 per ogni familiare a carico, computando soltanto i mesi interi. Negli stessi limiti sono computati, per la determinazione del saldo dei conti correnti bancari, gli addebitamenti dipendenti da assegni emessi e da operazioni fatte negli ultimi sei mesi. Le disposizioni del presente comma non si applicano per i debiti contratti, le operazioni fatte e gli assegni emessi nell'esercizio di imprese o di arti e professioni [40].

3. Nella determinazione del saldo dei conti correnti bancari non si tiene conto degli addebitamenti dipendenti da assegni non presentati al pagamento almeno quattro giorni prima dell'apertura della successione.

4. I debiti di pertinenza del defunto e di altre persone, compresi i saldi passivi dei conti correnti bancari cointestati, sono deducibili nei limiti della quota del defunto; le quote dei condebitori si considerano uguali se non risultano diversamente determinate.

Art. 23. Dimostrazione dei debiti (Artt. 13, comma 4, e 16

1. La deduzione dei debiti è subordinata alla produzione, in originale o in copia autentica, del titolo o provvedimento di cui all'art. 21, comma 1, ovvero:

a) di estratto notarile delle scritture contabili obbligatorie del defunto, per i debiti inerenti all'esercizio di imprese;

b) di estratto notarile delle scritture contabili obbligatorie del trattario o del prenditore, per i debiti cambiari;

c) di attestazione rilasciata dall'amministrazione creditrice, o di copia autentica della quietanza del pagamento avvenuto dopo l'apertura della successione, per i debiti verso pubbliche amministrazioni;

d) di attestazione rilasciata dal competente ispettorato del lavoro, per i debiti verso i lavoratori dipendenti [41].

2. La deduzione dei debiti verso banche e altri intermediari finanziari, anche se risultanti nei modi indicati nel comma 1, è subordinata alla produzione di un certificato, rilasciato dall'ente creditore entro trenta giorni dalla richiesta scritta di uno dei soggetti obbligati alla dichiarazione della successione e controfirmato dal capo del servizio o dal contabile addetto al servizio. Il certificato deve attestare l'esistenza totale o parziale di ciascun debito con la specificazione di tutti gli altri rapporti debitori o creditori, compresi i riporti e le garanzie anche di terzi, esistenti con il defunto alla data di apertura della successione presso tutte le sedi, agenzie, filiali o ripartizioni territoriali della banca o altro intermediario finanziario; per i saldi passivi dei conti correnti dal certificato deve risultare l'integrale svolgimento del conto dal dodicesimo mese anteriore all'apertura della successione o, se precedente, dall'ultimo saldo attivo [42].

3. La sussistenza dei debiti alla data di apertura della successione, se non risulta da uno dei documenti di cui ai commi 1 e 2, deve risultare da attestazione conforme al modello approvato con provvedimento del direttore dell'Agenzia delle entrate, sottoscritta da uno dei soggetti obbligati alla dichiarazione della successione nonché, tranne che per i debiti verso i dipendenti, dai creditori del defunto ovvero, per le passività indicate nell'art. 16, comma 1, lettera b), dal legale rappresentante della società o dell'ente. Le firme devono essere autenticate [43].

4. L'esistenza di debiti deducibili, ancorché non indicati nella dichiarazione della successione, può essere dimostrata, nei modi stabiliti nei commi 1, 2 e 3, entro il termine di tre anni dalla data di apertura della successione, prorogato, per i debiti risultanti da provvedimenti giurisdizionali e per i debiti verso pubbliche amministrazioni, fino a sei mesi dalla data in cui il relativo provvedimento giurisdizionale o amministrativo è divenuto definitivo.

Art. 24. Spese mediche e spese funerarie (Art. 17

1. Le spese mediche e chirurgiche relative al defunto negli ultimi sei mesi di vita sostenute dagli eredi, comprese quelle per ricoveri, medicinali e protesi, sono deducibili a condizione che risultino da regolari quietanze, anche se di data anteriore all'apertura della successione.

2. Le spese funerarie risultanti da regolari quietanze sono deducibili in misura non superiore a lire due milioni.

CAPO III

Riduzioni e detrazioni

Art. 25. Riduzioni dell'imposta (Art. 18

1. Se la successione è aperta entro cinque anni da altra successione o da una donazione avente per oggetto gli stessi beni e diritti, l'imposta è ridotta di un importo inversamente proporzionale al tempo trascorso, in ragione di un decimo per ogni anno o frazione di anno; se nella successione non sono compresi tutti i beni e diritti oggetto della precedente successione o donazione o sono compresi anche altri beni o diritti, la riduzione si applica sulla quota di imposta proporzionale al valore dei beni e dei diritti compresi in entrambe.

2. Se nell'attivo ereditario sono compresi beni immobili culturali di cui all'art. 13, per i quali anteriormente all'apertura della successione non è ancora intervenuta la dichiarazione di interesse culturale di cui all'articolo 13 del codice dei beni culturali e del paesaggio di cui al

3. Se nell'attivo ereditario sono compresi fondi rustici, incluse le costruzioni rurali, anche se non insistenti sul fondo, di cui all'articolo 42 del testo unico delle imposte sui redditi approvato con

4. Se nell'attivo ereditario sono compresi immobili o parti di immobili adibiti all'esercizio dell'impresa, devoluti al coniuge o a parenti in linea retta entro il terzo grado del defunto nell'ambito di una impresa artigiana familiare, come definita dalla

4 bis. Se nell'attivo ereditario sono compresi, purché ubicati in comuni montani con meno di cinquemila abitanti o nelle frazioni con meno di mille abitanti anche se situate in comuni montani di maggiori dimensioni, aziende, quote di società di persone o beni strumentali di cui all'articolo 43 del testo unico delle imposte sui redditi, approvato con

4 ter. Le agevolazioni di cui al comma 4 bis si applicano anche in caso di donazioni [48].

Art. 26. Detrazione di altre imposte (Art. 19

1. Dall'imposta determinata a norma degli articoli precedenti si detraggono:

a) [49];

b) le imposte pagate ad uno Stato estero, in dipendenza della stessa successione ed in relazione a beni esistenti in tale Stato, fino a concorrenza della parte dell'imposta di successione proporzionale al valore dei beni stessi, salva l'applicazione di trattati o accordi internazionali.

CAPO IV

Liquidazione e Accertamento dell'imposta [50]

Art. 27. Procedimento e termini (Artt. 33, 34 e 41, primo comma,

1. La successione deve essere dichiarata all'ufficio dell'Agenzia delle entrate, a norma degli articoli da 28 a 30, nel termine stabilito dall'art. 31.

2. L'imposta è liquidata dai soggetti obbligati al pagamento in base alla dichiarazione di successione, a norma dell'articolo 33, ed è nuovamente autoliquidata, a norma dello stesso articolo, in caso di successiva presentazione di dichiarazione sostitutiva o integrativa di cui all'articolo 28, comma 6 [51].

2-bis. L'ufficio procede al controllo dell'autoliquidazione, ai sensi dell'articolo 33 [52].

3. Successivamente l'ufficio, se ritiene che la dichiarazione, o la dichiarazione sostitutiva o integrativa, sia incompleta o infedele ai sensi dell'art. 32, commi 2 e 3, procede alla rettifica e alla liquidazione della maggiore imposta a norma dell'art. 34. La rettifica deve essere notificata, mediante avviso, entro il termine di decadenza di due anni dal pagamento dell'imposta principale [53].

4. Se la dichiarazione della successione è stata omessa, l'imposta è accertata e liquidata d'ufficio a norma dell'articolo 35. Se è stata omessa la dichiarazione sostitutiva o la dichiarazione integrativa di cui all'art. 28, comma 6, si procede d'ufficio, rispettivamente, alla riliquidazione dell'imposta o alla liquidazione della maggiore imposta. L'avviso deve essere notificato entro il termine di decadenza di cinque anni dalla scadenza del termine per la presentazione della dichiarazione omessa.

5. Se nelle liquidazioni di cui ai commi 2-bis, 3 e 4 vi sono stati errori od omissioni, l'ufficio può provvedere alla correzione e liquidare la maggiore imposta che ne risulta dovuta. Il relativo avviso deve essere notificato entro il termine di decadenza stabilito per la liquidazione alla quale si riferisce la correzione [54].

6. L'imposta è dovuta anche se la dichiarazione è presentata oltre il termine di decadenza stabilito nel comma 4; in questo caso le disposizioni dei commi 2, 3 e 5 si applicano con riferimento a tale dichiarazione.

7. È principale l'imposta autoliquidata dai soggetti obbligati al pagamento e quella liquidata dall'ufficio a seguito del controllo della regolarità dell'autoliquidazione in base alle dichiarazioni presentate; è complementare l'imposta o la maggiore imposta liquidata in sede di accertamento d'ufficio o di rettifica [55].

Art. 28. Dichiarazione della successione (Artt. 35, comma 1, 36 e 37

1. La dichiarazione della successione è presentata con le modalità telematiche stabilite con provvedimento del direttore dell'Agenzia delle entrate. Per i soggetti non residenti, la dichiarazione può essere spedita mediante raccomandata o altro mezzo equivalente dal quale risulti con certezza la data di spedizione. In tal caso, la dichiarazione si intende presentata alla data di spedizione [56].

2. Sono obbligati a presentare la dichiarazione: i chiamati all'eredità e i legatari, anche nel caso di apertura della successione per dichiarazione di morte presunta, ovvero i loro rappresentanti legali nonchè i trustee, in caso di trust testamentario; gli immessi nel possesso temporaneo dei beni dell'assente; gli amministratori dell'eredità e i curatori delle eredità giacenti; gli esecutori testamentari [57].

3. La dichiarazione della successione, a pena di nullità, è redatta sul modello approvato con provvedimento del direttore dell'Agenzia delle entrate ed è sottoscritta da almeno uno degli obbligati o da un suo rappresentante negoziale [58].

4. Se più soggetti sono obbligati alla stessa dichiarazione questa non si considera omessa se presentata da uno solo.

5. I chiamati all'eredità e i legatari sono esonerati dall'obbligo della dichiarazione se, anteriormente alla scadenza del termine stabilito nell'art. 31, hanno rinunziato all'eredità o al legato o, non essendo nel possesso di beni ereditari, hanno chiesto la nomina di un curatore dell'eredità a norma dell'art. 528, primo comma, del codice civile, e ne hanno informato l'ufficio, con le modalità stabilite con provvedimento del direttore dell'Agenzia delle entrate, allegando copia autentica della dichiarazione di rinunzia all'eredità o copia dell'istanza di nomina autenticata dal cancelliere del tribunale [59].

6. Se dopo la presentazione della dichiarazione della successione sopravviene un evento, diverso da quelli indicati all'art. 13, comma 4, e dall'erogazione di rimborsi fiscali che dà luogo a mutamento della devoluzione dell'eredità o del legato ovvero ad applicazione dell'imposta in misura superiore, i soggetti obbligati, anche se per effetto di tale evento, devono presentare dichiarazione sostitutiva o integrativa. Si applicano le disposizioni dei commi 1, 3 e 8 [60].

6-bis. I rimborsi fiscali di competenza dell'Agenzia delle entrate, spettanti al defunto, sono erogati, salvo diversa comunicazione degli interessati, ai chiamati all'eredità come indicati nella dichiarazione di successione dalla quale risulta che l'eredità è devoluta per legge, per l'importo corrispondente alla rispettiva quota ereditaria. Il chiamato all'eredità che non intende accettare il rimborso fiscale riversa l'importo erogato all'Agenzia delle entrate. Con provvedimento del Direttore dell'Agenzia delle entrate sono definite le modalità di trasmissione della comunicazione di cui al primo periodo [61].

7. Non vi è obbligo di dichiarazione se l'eredità è devoluta al coniuge e ai parenti in linea retta del defunto e l'attivo ereditario ha un valore non superiore a euro centomila e non comprende beni immobili o diritti reali immobiliari, salvo che per effetto di sopravvenienze ereditarie queste condizioni vengano a mancare [62].

8. La dichiarazione nulla si considera omessa.

Art. 29. Contenuto della dichiarazione (Art. 37, comma 2,

1. Dalla dichiarazione della successione devono risultare:

a) le generalità, l'ultima residenza e il codice fiscale del defunto;

b) le generalità, la residenza e il codice fiscale dei chiamati all'eredità e dei legatari, il loro grado di parentela o affinità col defunto e le eventuali accettazioni o rinunzie;

c) la descrizione analitica dei beni e dei diritti compresi nell'attivo ereditario con l'indicazione dei rispettivi valori;

d) [gli estremi degli atti di alienazione a titolo oneroso di cui all'art. 10, con l'indicazione dei relativi corrispettivi] [63];

e) i modi di impiego delle somme riscosse dal defunto a seguito di assunzioni di debiti negli ultimi sei mesi, con l'indicazione dei documenti di prova [64];

f) gli estremi delle donazioni fatte dal defunto agli eredi o legatari, comprese quelle presunte di cui all'art. 1, comma 3, con l'indicazione dei relativi valori alla data di apertura della successione;

g) i crediti contestati giudizialmente, con l'indicazione degli estremi dell'iscrizione a ruolo della causa e delle generalità e residenza dei debitori;

h) i crediti verso lo Stato e gli enti pubblici di cui all'art. 12, comma 1, lettera e);

i) le passività e gli oneri deducibili, con l'indicazione dei documenti di prova;

l) il domicilio eletto nello Stato italiano dagli eredi o legatari residenti all'estero;

m) il valore netto dell'asse ereditario [65];

n) le riduzioni e detrazioni di cui agli articoli 25 e 26, con l'indicazione dei documenti di prova;

n bis) il pagamento delle imposte ipotecaria e catastale, di bollo e delle tasse ipotecarie [66].

2. Se il dichiarante è un legatario, dalla dichiarazione devono risultare solo gli elementi di cui al comma 1, lettere a) e b), nonché quelli di cui alle lettere c), i), n) e n-bis) limitatamente all'oggetto del legato, alla lettera f) limitatamente alle donazioni a suo favore e alla lettera l) limitatamente al suo domicilio [67].

2-bis. Il contenuto e gli allegati della dichiarazione possono essere modificati con uno o più provvedimenti del direttore dell'Agenzia delle entrate per eliminare progressivamente le informazioni e la documentazione che non risultano più rilevanti ai fini dell'applicazione dell'imposta o che l'Agenzia può acquisire direttamente [68].

3. Le somme e i valori sono indicati con arrotondamento all'unità di euro per difetto se la frazione è inferiore a 50 centesimi e per eccesso se non inferiore [69].

Art. 30. Allegati alla dichiarazione (Art. 38

1. Alla dichiarazione devono essere allegati:

a) il certificato di morte o la copia autentica della sentenza dichiarativa dell'assenza o della morte presunta;

b) il certificato di stato di famiglia del defunto e quelli degli eredi e legatari che sono in rapporto di parentela o affinità con lui, nonché i documenti di prova della parentela naturale;

c) la copia autentica degli atti di ultima volontà dai quali è regolata la successione;

d) la copia autentica dell'atto pubblico o della scrittura privata autenticata dai quali risulta l'eventuale accordo delle parti per l'integrazione dei diritti di legittima lesi;

e) [gli estratti catastali relativi agli immobili] [70];

f) [un certificato dei pubblici registri recante l'indicazione degli elementi di individuazione delle navi e degli aeromobili] [71];

g) la copia autentica dell'ultimo bilancio o inventario di cui all'art. 15, comma 1, e all'art. 16, comma 1, lettera b), nonché delle pubblicazioni e prospetti di cui alla lettera c) dello stesso articolo e comma;

h) la copia autentica degli altri inventari formati in ottemperanza a disposizioni di legge;

i) i documenti di prova delle passività e degli oneri deducibili nonché delle riduzioni e detrazioni di cui agli articoli 25 e 26;

i bis) il prospetto di liquidazione dell'imposta sulle successioni, delle imposte ipotecaria e catastale, di bollo e delle tasse per i servizi ipotecari. Le quietanze di versamento delle predette imposte o tasse sono conservate dagli eredi e dai legatari sino alla scadenza del termine per la rettifica, previsto dall'articolo 27, comma 3 [72].

2. Se il dichiarante è un legatario, alla dichiarazione devono essere allegati soltanto i documenti di cui al comma 1, lettere a), b) e c), nonché quelli di cui alle lettere successive limitatamente all'oggetto del legato.

3. I certificati di morte e di stato di famiglia possono essere sostituiti dalle dichiarazioni di cui all'articolo 46 del testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, di cui al

3-bis. I documenti di cui alle lettere c), d), g), h) e i) possono essere sostituiti anche da copie non autentiche con la dichiarazione sostitutiva di atto di notorietà di cui all'articolo 47, del testo unico delle disposizioni legislative e regolamentari in materia di documentazione amministrativa, di cui al

4. Per gli allegati redatti in lingua straniera si applica l'art. 11, commi 5 e 6, del testo unico sull'imposta di registro, approvato con

5. L'ufficio competente, se la dimostrazione delle passività e degli oneri o delle riduzioni e detrazioni richieste risulta insufficiente, ne dà avviso al dichiarante, invitandolo ad integrarla e, nel caso previsto nel secondo periodo dell'art. 23, comma 2, ad esibire in copia autentica gli assegni indicati nel certificato. I nuovi documenti devono essere prodotti entro sei mesi dalla notificazione dell'avviso.

6. Per i documenti provenienti da pubbliche amministrazioni che non siano stati rilasciati entro il termine stabilito per la presentazione della dichiarazione, compresi la dichiarazione di cui all'art. 13, comma 2, e le attestazioni o altri documenti relativi alle riduzioni e alle detrazioni di cui agli articoli 25 e 26, si applica, purché alla dichiarazione sia allegata copia della domanda di rilascio, la disposizione dell'art. 23, comma 4 [75].

Art. 31. Termine per la presentazione della dichiarazione (Art. 39

1. La dichiarazione deve essere presentata entro dodici mesi dalla data di apertura della successione [76].

2. Il termine decorre:

a) per i rappresentanti legali degli eredi o legatari, per i curatori di eredità giacenti e per gli esecutori testamentari e i trustee dalla data, successiva a quella di apertura della successione, in cui hanno avuto notizia legale della loro nomina [77];

b) nel caso di liquidazione giudiziale a carico del debitore defunto in corso alla data dell'apertura della successione o dichiarata entro sei mesi dalla data stessa, dalla data di chiusura della relativa procedura [78];

c) nel caso di dichiarazione di assenza o di morte presunta, dalla data di immissione nel possesso dei beni ovvero, se non vi è stata anteriore immissione nel possesso dei beni, dalla data in cui è divenuta eseguibile la sentenza dichiarativa della morte presunta;

d) dalla scadenza del termine per la formazione dell'inventario, se l'eredità è accettata con beneficio d'inventario entro il termine di cui al comma 1;

e) dalla data della rinunzia o dell'evento di cui all'art. 28, commi 5 e 6, o dalla diversa data in cui l'obbligato dimostri di averne avuto notizia;

f) dalla data delle sopravvenienze di cui all'art. 28, comma 7;

g) per gli enti che non possono accettare l'eredità o il legato senza la preventiva autorizzazione, purché la relativa domanda sia stata presentata entro sei mesi dall'apertura della successione, dalla data in cui hanno avuto notizia legale dell'autorizzazione;

h) per gli enti non ancora riconosciuti, purché sia stata presentata domanda di riconoscimento e di autorizzazione all'accettazione entro un anno dalla data di apertura della successione, dalla data in cui hanno avuto notizia legale del riconoscimento e dell'autorizzazione.

3. Fino alla scadenza del termine la dichiarazione della successione può essere modificata con l'osservanza delle disposizioni degli articoli 28, 29 e 30.

4. La presentazione ad ufficio dell'Agenzia delle entrate diverso da quello competente si considera avvenuta nel giorno in cui la dichiarazione è pervenuta all'ufficio competente.

Art. 32. Irregolarità, incompletezza e infedeltà della dichiarazione (Art. 40

1. La dichiarazione è irregolare se manca delle indicazioni di cui all'art. 29, comma 1, lettere a), b) e c) e n bis), o non è corredata dai documenti indicati nell'art. 30, comma 1, lettere a) e b) e da quelli indicati nelle successive lettere c), d), h) e i-bis) ove ne ricorrano i presupposti. In tal caso l'ufficio notifica al dichiarante, mediante avviso, l'invito a provvedere alla regolarizzazione entro sessanta giorni; la dichiarazione non regolarizzata nel termine si considera omessa [79].

2. La dichiarazione è incompleta se non vi sono indicati tutti i beni e i diritti compresi nell'attivo ereditario [80].

3. La dichiarazione è infedele: se i beni e diritti compresi nell'attivo ereditario vi sono indicati per valori inferiori a quelli determinati secondo le disposizioni degli articoli da 14 a 19; se vi sono indicati, sulla base di attestazioni o altri documenti di cui agli articoli 23 e 24 non conformi a verità, oneri e passività del tutto o in parte inesistenti [81].

Art. 33. Liquidazione dell'imposta in base alla dichiarazione (Artt. 33, comma 1, e 41, comma 1,

1. I soggetti obbligati al pagamento autoliquidano l'imposta in base alla dichiarazione della successione, anche se presentata dopo la scadenza del relativo termine ma prima che sia stato notificato l'accertamento d'ufficio, tenendo conto delle eventuali dichiarazioni integrative o modificative già presentate a norma dell'articolo 28, comma 6, e dell'articolo 31, comma 3, nonchè dei rimborsi fiscali di cui allo stesso articolo 28, comma 6, erogati fino alla presentazione della dichiarazione della successione. Se nella dichiarazione della successione e nella dichiarazione sostitutiva o integrativa sono indicati beni immobili e diritti reali sugli stessi, i soggetti obbligati al pagamento devono provvedere, nei termini indicati nell'articolo 31, alla liquidazione e al versamento delle imposte ipotecaria e catastale, di bollo e delle tasse per i servizi ipotecari [82].

1 bis. [Se nella dichiarazione di successione e nella dichiarazione sostitutiva o integrativa sono indicati beni immobili e diritti reali sugli stessi, gli eredi e i legatari devono provvedere nei termini indicati nell'articolo 31 alla liquidazione ed al versamento delle imposte ipotecaria e catastale, di bollo, delle tasse ipotecarie e dell'imposta sostitutiva di quella comunale sull'incremento di valore degli immobili; il suddetto versamento deve essere effettuato, fino alla data di entrata in vigore del decreto legislativo previsto dall'articolo 3, comma 138, della

2. L'ufficio, anche avvalendosi di procedure automatizzate, controlla la regolarità dell'autoliquidazione delle imposte e tasse effettuata dal contribuente nonchè dei versamenti e la loro rispondenza con i dati indicati nella dichiarazione, procedendo alla liquidazione dell'imposta e del rimborso eventualmente spettante in base alle dichiarazioni presentate. In sede di liquidazione, l'ufficio provvede a correggere gli errori materiali e di calcolo commessi dal dichiarante nella determinazione della base imponibile e dell'imposta e a escludere:

a) le passività esposte nella dichiarazione per le quali non ricorrono le condizioni di deducibilità di cui agli articoli 21 e 24 o eccedenti i limiti di deducibilità di cui agli articoli 22 e 24, nonchè gli oneri non deducibili a norma dell'articolo 8, comma 1;

b) le passività e gli oneri esposti nella dichiarazione che non risultano dai documenti prodotti in allegato alla dichiarazione;

c) le riduzioni e le detrazioni indicate nella dichiarazione non previste negli articoli 25 e 26 o non risultanti dai documenti prodotti in allegato alla dichiarazione [84].

3. Nel caso in cui risulti dovuta una maggiore imposta, l'ufficio notifica apposito avviso di liquidazione nel termine di decadenza di due anni dalla data di presentazione della dichiarazione della successione, dal quale risultano le correzioni e le esclusioni effettuate, con l'invito a effettuare, entro il termine di sessanta giorni, il pagamento per l'integrazione dell'imposta versata, nonchè della sanzione amministrativa di cui all'articolo 13 del

4. Le disposizioni del presente articolo si applicano anche per la riliquidazione dell'imposta in base a dichiarazione sostitutiva e per la liquidazione della maggiore imposta in base a dichiarazione integrativa.

Art. 34. Rettifica e liquidazione della maggiore imposta (Art. 26

1. L'ufficio dell'Agenzia delle entrate, se ritiene che la dichiarazione della successione, o la dichiarazione sostitutiva o integrativa, sia incompleta o infedele, provvede con lo stesso atto alla rettifica e alla liquidazione della maggiore imposta, con gli interessi dalla data di notificazione della liquidazione dell'imposta principale nella misura del 4,50 per cento per ogni semestre compiuto [86].

2. L'avviso di rettifica e di liquidazione della maggiore imposta deve contenere: la descrizione dei beni o diritti non dichiarati, con l'indicazione del valore attribuito a ciascuno di essi o del maggior valore attribuito a ciascuno dei beni o diritti dichiarati; l'indicazione delle donazioni anteriori non dichiarate e del relativo valore, o del maggior valore attribuito a quelle dichiarate; l'indicazione dei criteri seguiti nella determinazione dei valori a norma degli articoli da 14 a 19; l'indicazione delle passività e degli oneri ritenuti in tutto o in parte inesistenti, con la specificazione degli elementi di prova contraria alle attestazioni e agli altri documenti prodotti dal dichiarante; l'indicazione delle aliquote applicate e del calcolo della maggiore imposta. Per i beni e i diritti di cui ai commi 3 e 4 devono essere indicati anche gli elementi in base ai quali, secondo le disposizioni ivi contenute, ne è stato determinato il valore o il maggior valore [87].

2 bis. La motivazione dell'atto deve indicare i presupposti di fatto e le ragioni giuridiche che lo hanno determinato. Se la motivazione fa riferimento ad un altro atto non conosciuto né ricevuto dal contribuente, questo deve essere allegato all'atto che lo richiama salvo che quest'ultimo non ne riproduca il contenuto essenziale. L'accertamento è nullo se non sono osservate le disposizioni di cui al presente comma [88].

3. Il valore dei beni immobili e dei diritti reali immobiliari è determinato dall'ufficio, avendo riguardo ai trasferimenti a qualsiasi titolo ed alle divisioni e perizie giudiziarie, anteriori di non oltre tre anni alla data di apertura della successione, che hanno avuto per oggetto gli stessi immobili o altri di analoghe caratteristiche e condizioni, ovvero al reddito netto di cui gli immobili sono suscettibili, capitalizzato al tasso mediamente applicato alla detta data e nella stessa località per gli investimenti immobiliari, nonché ad ogni altro elemento di valutazione, anche sulla base di indicazioni fornite dai comuni.

4. Per la determinazione del valore delle aziende, dei diritti reali su di esse e delle azioni o quote di cui all'art. 16, lettera b), l'ufficio può tenere conto anche degli accertamenti relativi ad altre imposte e può procedere ad accessi, ispezioni e verifiche secondo le disposizioni relative all'imposta sul valore aggiunto.

5. Non sono sottoposti a rettifica il valore degli immobili iscritti in catasto con attribuzione di rendita dichiarato in misura non inferiore, per i terreni, a sessantacinque volte il reddito dominicale risultante in catasto e, per i fabbricati, a cento volte il reddito risultante in catasto, aggiornati con i coefficienti stabiliti per le imposte sui redditi, né i valori della nuda proprietà e dei diritti reali di godimento sugli immobili stessi dichiarati in misura non inferiore a quella determinata su tale base a norma dell'art. 14. La disposizione del presente comma non si applica per i terreni per i quali gli strumenti urbanistici prevedono la destinazione edificatoria.

6. Per i fabbricati dichiarati per l'iscrizione nel catasto edilizio ma non ancora iscritti alla data di presentazione della dichiarazione della successione la disposizione del comma 5 si applica a condizione:

a) che la volontà di avvalersene sia espressamente manifestata nella dichiarazione della successione;

b) che in allegato alla domanda di voltura catastale, la quale in tal caso non può essere inviata per posta, sia presentata specifica istanza di attribuzione della rendita, recante l'indicazione degli elementi di individuazione del fabbricato e degli estremi della dichiarazione di successione, di cui l'ufficio tecnico erariale rilascia ricevuta in duplice esemplare;

c) che la ricevuta, entro il termine perentorio di sessanta giorni dalla presentazione della dichiarazione di successione, sia prodotta all'ufficio dell'Agenzia delle entrate, il quale ne restituisce un esemplare con l'attestazione dell'avvenuta produzione.

L'ufficio tecnico erariale, entro dieci mesi dalla presentazione dell'istanza di attribuzione della rendita, invia all'ufficio dell'Agenzia delle entrate un certificato attestante l'avvenuta iscrizione in catasto del fabbricato e la rendita attribuita; se l'imposta era già stata liquidata in base al valore indicato nella dichiarazione della successione e tale valore risulta inferiore a cento volte la rendita così attribuita e debitamente aggiornata, o al corrispondente valore della nuda proprietà o del diritto reale di godimento, l'ufficio dell'Agenzia delle entrate, nel termine di decadenza di cui al comma 3 dell'art. 27, liquida la maggiore imposta corrispondente alla differenza, con gli interessi di cui al comma 1 dalla data di notificazione della precedente liquidazione e senza applicazione di sanzioni.

6 bis. La disposizione del comma 5 si applica inoltre alle unità immobiliari urbane oggetto di denuncia in catasto con modalità conformi a quelle previste dal regolamento di attuazione dell'articolo 2, commi 1 quinquies e 1 septies, del

7. Ai fini dei commi 5 e 6 le modifiche dei coefficienti stabiliti per le imposte sui redditi hanno effetto per le successioni aperte dal decimo quinto giorno successivo a quello di pubblicazione dei relativi decreti ministeriali. Le modifiche dei moltiplicatori di settantacinque e cento volte, previste nell'art. 52, comma 5, del testo unico dell'imposta di registro approvato con

8. Ai fini della rettifica e della liquidazione della maggiore imposta non si tiene conto delle differenze di valore relative ai beni indicati nell'art. 16, comma 1, lettere b) e d), e nell'art. 19, dei quali sia evidente la scarsa rilevanza.

Art. 35. Accertamento e liquidazione d'ufficio (Art. 33, comma 3,

1. In caso di omissione della dichiarazione della successione l'ufficio dell'Agenzia delle entrate provvede all'accertamento dell'attivo ereditario e alla liquidazione dell'imposta avvalendosi dei dati e delle notizie comunque raccolti o venuti a sua conoscenza, compresi quelli desunti da dichiarazioni considerate omesse a norma degli articoli 28, comma 8, e 32, comma 1. In aggiunta all'imposta sono liquidati, nella misura di cui all'art. 34, comma 1, gli interessi dalla data di scadenza del termine entro il quale la dichiarazione omessa avrebbe dovuto essere presentata.

2. L'avviso di accertamento e liquidazione deve contenere: l'indicazione delle generalità dei chiamati all'eredità; la descrizione dei beni e dei diritti compresi nell'attivo ereditario, con l'indicazione dei valori a ciascuno di essi attribuiti e dei criteri seguiti per determinarli a norma degli articoli da 14 a 19 e 34, commi 3 e 4; l'indicazione delle aliquote applicate e del calcolo dell'imposta [90].

2 bis. La motivazione dell'atto deve indicare i presupposti di fatto e le ragioni giuridiche che lo hanno determinato. Se la motivazione fa riferimento ad un altro atto non conosciuto né ricevuto dal contribuente, questo deve essere allegato all'atto che lo richiama salvo che quest'ultimo non ne riproduca il contenuto essenziale. L'accertamento è nullo se non sono osservate le disposizioni di cui al presente comma [91].

3. L'esistenza di passività deducibili e la spettanza di riduzioni e di detrazioni possono essere dimostrate, nei modi indicati negli articoli 23, commi 1, 2 e 3, 25 e 26, entro il termine di sei mesi dalla data di notificazione dell'avviso.

4. Le disposizioni del presente articolo si applicano, salvo il diverso contenuto dell'avviso, anche per la riliquidazione dell'imposta in caso di omissione della dichiarazione sostitutiva e per la liquidazione della maggiore imposta in caso di omissione della dichiarazione integrativa.

CAPO V

Riscossione dell'imposta

Art. 36. Soggetti obbligati al pagamento dell'imposta (Art. 46

1. Gli eredi sono obbligati solidalmente al pagamento dell'imposta nell'ammontare complessivamente dovuto da loro e dai legatari.

2. Il coerede che ha accettato l'eredità col beneficio d'inventario è obbligato solidalmente al pagamento, a norma del comma 1, nel limite del valore della propria quota ereditaria.

3. Fino a quando l'eredità non sia stata accettata, o non sia stata accettata da tutti i chiamati, i chiamati all'eredità, o quelli che non hanno ancora accettato, e gli altri soggetti obbligati alla dichiarazione della successione, esclusi i legatari, rispondono solidalmente dell'imposta nel limite del valore dei beni ereditari rispettivamente posseduti. Si applica l'art. 58 del testo unico sull'imposta di registro approvato con

4. L'ufficio dell'Agenzia delle entrate può chiedere la fissazione di un termine per l'accettazione dell'eredità a norma dell'articolo 481 del codice civile o la nomina di un curatore dell'eredità giacente a norma dell'art. 528 dello stesso codice.

5. I legatari sono obbligati al pagamento dell'imposta relativa ai rispettivi legati.

5-bis. Il regime di responsabilità solidale di cui al presente articolo non si applica ai beneficiari di trasferimenti non soggetti all'imposta sulle successioni e donazioni e alle imposte ipotecaria e catastale ai sensi dell'articolo 3 del presente decreto e dell'articolo 82, comma 2, del codice del Terzo settore, di cui al

Art. 37. Pagamento dell'imposta (Artt. 41 e 42

1. Il contribuente esegue il pagamento dell'imposta sulle successioni autoliquidata ai sensi dell'articolo 33, comma 1, entro novanta giorni dal termine di presentazione della dichiarazione di cui all'articolo 31. Il pagamento dell'imposta principale liquidata dall'ufficio in sede di controllo dell'autoliquidazione con gli interessi e quello dell'imposta complementare con gli interessi di cui agli articoli 34 e 35 è eseguito entro sessanta giorni da quello in cui è stato notificato l'avviso di liquidazione [93].

2. Dalla data di scadenza dei termini di cui al comma 1 decorrono gli interessi di mora [94].

3. Non devono essere pagate le somme di importo, comprensivo di interessi e sanzioni amministrative, non superiore a euro 10 [95].

4. Il pagamento delle somme dovute in autoliquidazione è effettuato secondo modalità stabilite con provvedimento del direttore dell'Agenzia delle entrate [96].

Art. 38. (Dilazione del pagamento). [97]

1. Il contribuente può eseguire il pagamento dell'imposta sulle successioni autoliquidata ai sensi dell'articolo 33, nella misura non inferiore al 20 per cento entro il termine di cui all'articolo 37 e, per il rimanente importo, in un numero di otto rate trimestrali ovvero, per importi superiori a 20.000 euro, in un numero massimo di dodici rate trimestrali, fornendo apposita comunicazione in sede di dichiarazione della successione. La dilazione non è ammessa per importi inferiori a 1.000 euro [98].

2. Sugli importi dilazionati sono dovuti gli interessi, calcolati dal primo giorno successivo al pagamento del venti per cento dell'imposta autoliquidata ai sensi dell'articolo 33. Le rate trimestrali nelle quali il pagamento è dilazionato scadono l'ultimo giorno di ciascun trimestre [99].

3. Il mancato pagamento della somma pari al venti per cento dell'imposta autoliquidata, entro il termine di cui al comma 1, ovvero di una delle rate entro il termine di pagamento della rata successiva, comporta la decadenza dalla rateazione e l'importo dovuto, dedotto quanto versato, è iscritto a ruolo con relative sanzioni e interessi [100].

4. È esclusa la decadenza in caso di lieve inadempimento dovuto a:

a) insufficiente versamento della rata, per una frazione non superiore al tre per cento e, in ogni caso, a euro diecimila;

b) tardivo versamento della somma pari al venti per cento, non superiore a sette giorni.

5. La disposizione di cui al comma 4 si applica anche con riguardo al versamento in unica soluzione.

6. Si applicano i commi 5 e 6 dell'articolo 15-ter del

Art. 39. Pagamento dell'imposta mediante cessione di beni culturali (Art. 42-bis

1. Gli eredi e i legatari in sede di presentazione della dichiarazione della successione possono proporre la cessione allo Stato, in pagamento totale o parziale dell'imposta sulla successione, delle relative imposte ipotecaria e catastale, degli interessi e delle sanzioni amministrative, di beni culturali vincolati o non vincolati, di cui all'art. 13, e di opere di autori viventi o eseguite da non più di cinquanta anni [101].

2. La proposta di cessione, contenente la descrizione dettagliata dei beni offerti con l'indicazione dei relativi valori e corredata da idonea documentazione, deve essere sottoscritta a pena di nullità da tutti gli eredi o dal legatario e presentata al Ministero della cultura ed all'ufficio dell'Agenzia delle entrate competente, nel termine previsto dall'art. 37 per il pagamento dell'imposta. La presentazione della proposta interrompe il termine [102].

3. Il Ministero della cultura attesta per ogni singolo bene l'esistenza delle caratteristiche previste dalle norme indicate nell'articolo 13, comma 1, e dichiara, per i beni e le opere di cui al comma 1, l'interesse dello Stato ad acquisirli [103].

4. Le condizioni e il valore della cessione sono stabiliti con decreto del Ministro della cultura, di concerto con il Ministro dell'economia e delle finanze, sentita un'apposita commissione nominata con decreto del Ministro della cultura, presieduta da lui o da un suo delegato e composta da due rappresentanti del Ministero della cultura, e da tre rappresentanti del Ministero dell'economia e delle finanze. Il proponente può chiedere di essere sentito dalla commissione personalmente o a mezzo di un suo delegato [104].

5. [105]

6. Il decreto di cui al comma 4 è emanato entro sei mesi dalla data di presentazione della proposta di cessione ed è notificato al richiedente. Entro due mesi dalla data di notificazione del decreto il proponente notifica al Ministero della cultura, a pena di decadenza, la propria accettazione con firma autenticata. Il decreto di cui al comma 4 e la dichiarazione di accettazione costituiscono titolo per la trascrizione del trasferimento nei registri immobiliari. I beni mobili devono essere consegnati entro i trenta giorni successivi alla notificazione dell'accettazione.

7. Gli eredi o i legatari, ai fini dell'estinzione del debito tributario, devono produrre all'ufficio dell'Agenzia delle entrate competente, entro sessanta giorni dalla dichiarazione di accettazione, le copie autentiche della stessa e del decreto recante l'indicazione del valore dei beni ceduti.

8. Il cedente, se il valore dei beni ceduti è inferiore all'importo dell'imposta e degli accessori è obbligato a pagare la differenza; se il valore è superiore, non ha diritto al rimborso. L'eventuale differenza deve essere corrisposta entro sessanta giorni dalla produzione all'ufficio dei documenti di cui al comma 7 [106].

9. Il Ministro della cultura di concerto con il Ministro dell'economia e delle finanze, se l'amministrazione dello Stato non intende acquisire il bene offerto in cessione, dichiara con decreto di cui al comma 4 di non accettare la proposta. Della mancata cessione il Ministero della cultura dà immediata comunicazione all'ufficio dell'Agenzia delle entrate e al proponente; dalla data di ricevimento della comunicazione decorre il termine di sessanta giorni per il pagamento delle somme di cui al comma 1 con applicazione degli interessi nella misura legale decorrenti dalla scadenza del termine previsto dall'articolo 37, comma 1, primo periodo [107].

Art. 40. Riscossione in pendenza di giudizio (Art. 44

1. Il ricorso del contribuente non sospende la riscossione dell'imposta principale. La somma che risulta pagata in più in base alla decisione della controversia deve essere rimborsata d'ufficio al contribuente entro novanta giorni da quello in cui la decisione è divenuta definitiva.

2. L'imposta complementare, se il contribuente propone ricorso, deve essere pagata per un terzo entro il termine di cui all'art. 37, per due terzi dopo la decisione della corte di giustizia tributaria di primo grado e per il resto dopo la decisione della corte di giustizia tributaria di secondo grado, in ogni caso al netto delle somme già pagate; l'intendente di finanza, se ricorrono gravi motivi, può sospendere la riscossione fino alla decisione della corte di giustizia tributaria di primo grado.

3. Le somme dovute per effetto delle decisioni di cui al comma 2 devono essere pagate, in base ad apposito avviso, a norma dell'art. 37; se l'imposta liquidata per effetto della decisione della corte di giustizia tributaria è inferiore a quella già pagata, la differenza deve essere rimborsata d'ufficio al contribuente entro novanta giorni dalla notificazione della decisione.

4. [L'imposta suppletiva deve essere pagata, in base ad apposito avviso, per intero dopo la decisione della corte di giustizia tributaria centrale o della Corte d'appello o dell'ultima decisione non impugnata] [108].

Art. 41. Riscossione coattiva e prescrizione (Artt. 41, ultimo comma, e 45

1. Per la riscossione coattiva dell'imposta e delle sanzioni amministrative si applicano le disposizioni in materia di riscossione coattiva dei tributi erariali. Lo Stato ha privilegio secondo le norme stabilite dal codice civile. Il privilegio si estingue con il decorso di cinque anni dalla data di apertura della successione o, in caso di dilazione del pagamento, dal giorno di scadenza dell'ultima rata ovvero dal giorno in cui si è verificata la decadenza prevista dall'art. 27 [109].

2. Il credito dell'amministrazione finanziaria per l'imposta definitivamente accertata si prescrive in dieci anni.

Art. 42. Rimborso dell'imposta (Art. 47

1. Deve essere rimborsata, unitamente agli interessi, alle soprattasse e pene pecuniarie eventualmente pagati, l'imposta [110]: