Regolamento (CE) n. 138/2004 del Parlamento europeo e del Consiglio relativo ai conti economici dell'agricoltura nella Comunità. (Testo [...]

| Settore: | Normativa europea |

| Materia: | 1. agricoltura |

| Capitolo: | 1.1 questioni generali |

| Data: | 05/12/2003 |

| Numero: | 138 |

| Sommario |

| Art. 1. Oggetto. |

| Art. 2. Metodologia. |

| Art. 3. Trasmissione alla Commissione. |

| Art. 4. Procedura di comitato. |

| Art. 5. Disposizione finale. |

§ 1.1.435 – Regolamento 5 dicembre 2003, n. 138/2004.

Regolamento (CE) n. 138/2004 del Parlamento europeo e del Consiglio relativo ai conti economici dell'agricoltura nella Comunità. (Testo rilevante ai fini del SEE).

(G.U.U.E. 5 febbraio 2004, n. L 33).

IL PARLAMENTO EUROPEO E IL CONSIGLIO DELL'UNIONE EUROPEA,

visto il trattato che istituisce la Comunità europea, in particolare l'articolo 285, paragrafo 1,

vista la proposta della Commissione,

deliberando secondo la procedura di cui all'articolo 251 del trattato,

considerando quanto segue:

(1) Ai fini del monitoraggio e della valutazione della politica agricola comune è necessario disporre di informazioni comparabili, aggiornate e attendibili sulla situazione economica dell'agricoltura e, più in particolare, sull'evoluzione del reddito agricolo.

(2) I conti dell'agricoltura costituiscono uno strumento fondamentale per l'analisi della situazione economica dell'agricoltura di un paese, a condizione che essi siano redatti sulla base di un insieme definito di principi. I conti dell'agricoltura rappresentano un valido contributo anche in sede di compilazione dei conti nazionali.

(3) I conti economici dell'agricoltura sono elaborati nel rispetto dei concetti fondamentali e delle norme del

(4) Il

(5) Poiché gli obiettivi dell'azione prevista, segnatamente la creazione di norme statistiche comuni che consentano l'elaborazione di dati armonizzati, non possono essere sufficientemente realizzati dagli Stati membri, mentre, a motivo delle dimensioni dell'azione, possono essere realizzati meglio a livello comunitario, la Comunità può adottare misure conformemente al principio della sussidiarietà di cui all'articolo 5 del trattato. Conformemente al principio della proporzionalità di cui allo stesso articolo, il presente regolamento non va al di là di quanto necessario per il conseguimento di tali obiettivi.

(6) Le misure necessarie ai fini dell'applicazione del presente regolamento sono adottate secondo la

(7) Il comitato permanente di statistica agraria e il comitato del programma statistico sono stati informati,

HANNO ADOTTATO IL PRESENTE REGOLAMENTO:

Art. 1. Oggetto.

1. Il presente regolamento istituisce i conti economici dell'agricoltura nella Comunità (in appresso denominati "CEA") stabilendo:

a) una metodologia dei CEA(standard, definizioni, classificazioni e norme contabili comuni), da utilizzare in sede di elaborazione dei conti su basi comparabili per gli scopi della Comunità e di trasmissione dei dati ai sensi dell'articolo 3;

b) termini per la trasmissione dei conti dell'agricoltura compilati conformemente alla metodologia dei CEA.

2. Il presente regolamento non obbliga alcuno Stato membro ad utilizzare la metodologia dei CEA in sede di elaborazione di conti dell'agricoltura a fini propri.

Art. 2. Metodologia.

1. La metodologia dei CEA di cui all'articolo 1, paragrafo 1, lettera a), è contenuta nell'allegato I.

2. La metodologia dei CEA è aggiornata conformemente alla procedura di cui all'articolo 4, paragrafo 2.

Art. 3. Trasmissione alla Commissione.

1. Gli Stati membri trasmettono alla Commissione (Eurostat) i dati di cui all'allegato II entro i termini specificati per ciascuna tavola.

2. La prima trasmissione dei dati avverrà nel novembre 2003.

3. L'elenco di variabili e i termini per la trasmissione dei dati di cui all'allegato II sono aggiornati conformemente alla procedura di cui all'articolo 4, paragrafo 2.

Art. 4. Procedura di comitato.

1. La Commissione è assistita dal comitato permanente di statistica agraria.

2. Nei casi in cui è fatto riferimento al presente paragrafo, si applicano gli articoli 4 e 7 della

Il periodo di cui all'articolo 4, paragrafo 3, della

3. Il comitato adotta il suo regolamento interno.

Art. 5. Disposizione finale.

Il presente regolamento entra in vigore il ventesimo giorno successivo alla pubblicazione nella Gazzetta ufficiale dell'Unione europea.

Allegato I

Conti economici dell'agricoltura

(CEA)

Indice

Osservazioni preliminari

I. Caratteristiche generali dei conti

A. Introduzione

B. Unità di base e branca di attività agricola

1. Unità di base

2. Branca di attività agricola

3. Attività secondarie non agricole non separabili

C. Misurazione della produzione

D. Sequenza dei conti

1. Sequenza dei conti prevista dal SEC 95

2. Sequenza dei conti dei CEA

E. Fonti di dati e metodi di calcolo per l'elaborazione dei CEA

F. Nomenclatura

1. Osservazioni generali

2. Definizione delle attività caratteristiche dell'agricoltura

3. Definizione delle unità caratteristiche dell'agricoltura

4. Osservazioni in merito alle diverse voci

5. Differenze tra la branca di attività agricola dei CEA e la branca di attività agricola del quadro centrale dei conti nazionali

II. Operazioni sui prodotti

A. Norme generali

1. Periodo di riferimento

2. Unità

3. Momento di registrazione

B. Produzione

1. Il concetto di produzione nel SEC 95 e nei CEA - Osservazioni generali

2. Produzione dell'attività agricola: quantità

3. Produzione delle attività secondarie non agricole non separabili

4. Produzione della branca di attività agricola

5. Valutazione della produzione

C. Consumi intermedi

1. Definizione

2. Componenti dei consumi intermedi

3. Valutazione dei consumi intermedi

D. Investimenti lordi

1. Investimenti fissi lordi

2. Variazione delle scorte

3. Classificazione del bestiame come "investimenti fissi lordi" o come "variazione delle scorte"

III. Operazioni di distribuzione e di redistribuzione e altri flussi

A. Definizione

B. Norme generali

1. Periodo di riferimento

2. Unità

3. Momento di registrazione delle operazioni di distribuzione e di redistribuzione

4. Osservazioni generali sul valore aggiunto

C. Redditi da lavoro dipendente

D. Imposte sulla produzione e sulle importazioni

1. Imposte sui prodotti

2. Trattamento dell'IVA

3. Altre imposte sulla produzione

E. Contributi

1. Contributi ai prodotti

2. Altri contributi alla produzione

F. Redditi da capitale

1. Definizione

2. Interessi

3. Fitti di terreni e diritti di sfruttamento di giacimenti

4. Redditi da capitale attribuiti agli assicurati (non considerati nei CEA)

G. Trasferimenti in conto capitale

1. Contributi agli investimenti

2. Altri trasferimenti in conto capitale

H. Ammortamenti (consumo di capitale fisso)

IV. Input di lavoro agricolo

V. Gli indicatori di reddito della branca di attività agricola

A. Definizione di reddito e saldi contabili

B. Trattamento del reddito delle unità organizzate in forma di società

C. Definizione degli indicatori di reddito della branca di attività agricola

D. Aggregazione degli indicatori di reddito per l'Unione europea

E. Deflazione degli indicatori di reddito

VI. Valutazione dei CEA a prezzi costanti

A. Misure di prezzo e di volume

B. Principi e metodo di elaborazione dei CEA a prezzi costanti

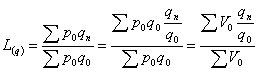

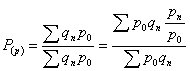

1. Scelta della formula dell'indice

2. Anno base

3. Presentazione di serie in relazione a un anno di riferimento

4. Calcolo del valore aggiunto a prezzi costanti

5. Ripartizione in una componente volume e in una componente prezzo delle imposte sui prodotti e dei contributi ai prodotti

Osservazioni preliminari

La revisione del Sistema europeo dei conti (SEC 95) nel 1995 [1] nonché i necessari adeguamenti all'evoluzione economica e strutturale nel settore agricolo hanno determinato l'utilizzo di una nuova metodologia di base per i conti economici dell'agricoltura (CEA). Le modifiche apportate alla metodologia di base dei CEA hanno dovuto conciliare due esigenze talvolta contrastanti: da una parte, si rendeva necessario rispettare la coerenza metodologica con il SEC 95, onde permettere l'armonizzazione dei CEA tra gli Stati membri, nonché con il quadro centrale dei conti nazionali, e, dall'altra, il legislatore doveva garantire la fattibilità delle modifiche da apportare. La realizzazione del presente manuale si inquadra in tale prospettiva, in quanto in esso vengono illustrati, oltre ai concetti, ai principi e alle norme fondamentali per l'elaborazione dei CEA, eventuali adeguamenti alle caratteristiche peculiari dell'agricoltura.

I. CARATTERISTICHE GENERALI DEI CONTI

A. INTRODUZIONE

1.01. Un sistema di conti economici integrati è inteso a fornire una descrizione sistematica, comparabile e quanto più completa possibile dell'attività economica, suscettibile di servire da base per analisi, previsioni e misure politiche. A questo fine è necessaria la classificazione secondo criteri generali dell'immensa varietà e della molteplicità delle operazioni economiche e delle unità che vi partecipano, nonché la loro chiara e semplice rappresentazione in un sistema coerente di conti e di tavole.

1.02. Elaborato sulla base del Sistema dei conti nazionali riveduto (SCN 93) delle Nazioni Unite [2], il Sistema europeo dei conti è inteso a soddisfare bisogni specifici dell'Unione europea. Esso fissa concetti, definizioni, norme contabili e nomenclature uniformi, destinati a essere utilizzati dagli Stati membri dell'Unione europea.

1.03. L'economia di un paese consiste nell'attività di un gran numero di unità che effettuano molteplici operazioni di natura diversa, allo scopo di produrre, finanziare, assicurare, redistribuire e consumare. Le unità e gli insiemi da prendere in considerazione nell'ambito di un sistema di contabilità nazionale devono essere definiti in relazione al tipo di analisi economica a cui sono destinati. Il SEC 95 è caratterizzato dal ricorso a tre tipi di unità che corrispondono a due modi di scomposizione dell'economia nazionale nettamente distinti.

1.04. Per analizzare i flussi che interessano il reddito, il capitale e le operazioni finanziarie nonché i conti patrimoniali, è necessario scegliere unità che permettano lo studio delle relazioni di comportamento dei soggetti economici (unità istituzionali). Per analizzare il processo di produzione, è essenziale scegliere unità che mettano in evidenza le relazioni tecnico-economiche (unità di attività economica a livello locale e unità di produzione omogenea).

1.05. Pertanto l'economia può essere articolata in due diversi modi:

i) per settori e sottosettori istituzionali rappresentanti insiemi di unità istituzionali;

ii) per branche composte da insiemi di unità di attività economica a livello locale (branca di attività economica) o di unità di produzione omogenea (branca di produzione omogenea).

1.06. L'obiettivo principale dei CEA è costituito dall'analisi del processo di produzione e del conseguente reddito primario, pertanto essi sono elaborati sulla base del concetto di branca di attività economica.

1.07. I conti economici dell'agricoltura costituiscono un conto satellite che fornisce dati supplementari e che utilizza concetti adeguati alla natura specifica della branca di attività economica dell'agricoltura. Infatti sebbene la loro relazione con il quadro generale dei conti nazionali sia assai stretta, la loro elaborazione richiede comunque la definizione di norme e metodi specifici.

1.08. Occorre operare una distinzione tra il reddito generato dal processo di produzione agricola e il reddito delle famiglie agricole il quale include, oltre al reddito ricavato dall'attività agricola, il reddito che le famiglie agricole possono ottenere da altre fonti (redditi da capitale, trasferimenti sociali, ecc.). La misurazione di questi due tipi di reddito - il reddito generato dalla produzione agricola e il reddito delle famiglie agricole - persegue due obiettivi nettamente distinti e presuppone pertanto due tipologie di ripartizione dell'economia molto differenti: la prima, per i CEA, fondata sulle unità di produzione, definite con riferimento a una branca di attività economica, la seconda fondata sulle famiglie (ossia su unità istituzionali) la cui principale fonte di reddito è costituita dall'attività agricola indipendente [1].

[1] Istituto statistico delle Comunità europee, "Sistema europeo dei conti - SEC 95", Lussemburgo, 1996.

[2] "Système de comptabilité nationale", 1993. Pubblicazione congiunta delle Nazioni Unite, del Fondo monetario internazionale, della Commissione delle Comunità europee, dell'OCSE e della Banca mondiale.

B. UNITÀ DI BASE E BRANCA DI ATTIVITÀ AGRICOLA

1. Unità di base

1.09. Per analizzare i flussi che si verificano nel processo di produzione e nell'uso dei beni e dei servizi, è necessario scegliere unità che mettano in evidenza le relazioni di carattere tecnico-economico. Quest'esigenza impone, di norma, la suddivisione delle unità istituzionali in unità più piccole e più omogenee in rapporto al tipo di produzione. L'unità di attività economica a livello locale (UAE locale) intende rispondere, da un punto di vista essenzialmente pragmatico, a questa esigenza (SEC 95, punto 2.105) [2].

1.10. L'UAE locale è definita come la parte di una unità di attività economica (UAE) che corrisponde a una unità locale. L'UAE raggruppa tutte le parti di una unità istituzionale agente da produttore che concorrono all'esercizio di una attività al livello di classe (4 cifre) della NACE Rev.1 (la nomenclatura di riferimento delle attività economiche, cfr. punto 1.55); l'UAE corrisponde a una o più suddivisioni operative dell'unità istituzionale. Il sistema informativo dell'unità istituzionale deve essere in grado di indicare o di calcolare per ciascuna UAE locale almeno il valore della produzione, i consumi intermedi, i redditi da lavoro dipendente, il risultato di gestione, l'occupazione e gli investimenti fissi lordi (SEC 95, punto 2.106).

1.11. Una UAE locale può corrispondere a una unità istituzionale che agisce da produttore, o a una parte di essa, ma non può mai appartenere a due unità istituzionali diverse. Poiché generalmente nella pratica le unità istituzionali che producono beni e servizi esercitano per la maggior parte contemporaneamente attività differenti (una attività principale e una o più attività secondarie), esse possono essere suddivise in un egual numero di UAE locali. Le attività ausiliarie (ad esempio, le attività di acquisto, di vendita, di marketing, di trasporto, di immagazzinamento e di manutenzione, le attività contabili, ecc.; cfr. punto 1.27), tuttavia, non possono comportare la creazione di una UAE locale.

1.12. In linea di principio si deve registrare un egual numero di UAE locali quante sono le attività secondarie. È possibile tuttavia che le informazioni statistiche (contabili) disponibili non consentano di identificare separatamente tutte le attività secondarie, o una parte di esse, e l'attività principale dell'UAE locale. Una UAE locale può quindi esercitare una o più attività secondarie accanto alla sua attività principale (SEC 95, punto 2.107).

1.13. Si considera che un'attività sia esercitata quando risorse quali attrezzature, manodopera, tecniche di produzione, reti informative o prodotti concorrono alla creazione di determinati beni o servizi. Una attività è caratterizzata da un input di prodotti (beni e servizi), da un processo di produzione e da un output di prodotti (SEC 95, punto 2.103). L'attività principale di una UAE locale è l'attività il cui valore aggiunto supera quello di qualsiasi altra attività esercitata nella stessa unità. La classificazione dell'attività principale è determinata con riferimento alla NACE Rev.1, dapprima al livello più elevato della nomenclatura e successivamente ai livelli più dettagliati (SEC 95, punto 3.10).

[1] La FAO riconosce le diverse esigenze dei ricercatori e raccomanda pertanto l'impiego di tre tipi di unità quali unità di base per la descrizione dei conti economici dell'alimentazione e dell'agricoltura: le unità istituzionali (incluse le famiglie), le aziende (equivalenti alle UAE locali del SEC) e i prodotti secondo la raccomandazione dell'SCN 93 (cfr. FAO "Système des comptes économiques de l'alimentation et de l'agriculture", Nazioni Unite, Roma, 1996).

[2] Va precisato che, sebbene il SEC privilegi le UAE locali, l'unità che meglio si presta all'analisi del processo di produzione è l'unità di produzione omogenea (UPO). Tale unità è utilizzata ai fini dell'analisi input-output in quanto corrisponde esattamente a un tipo di attività. Le unità istituzionali sono pertanto suddivise in tante unità di produzione omogenea quante sono le attività (diverse dalle attività ausiliarie). Il raggruppamento di tali UPO consente una ripartizione dell'economia in branche "pure" (omogenee). Di norma, le UPO non possono essere osservate direttamente. I conti per le branche di produzione omogenea non possono pertanto essere redatti raggruppando le UPO. Un metodo di elaborazione di tali conti è descritto nel SEC. Esso consiste nell'attribuzione dei prodotti secondari e dei relativi costi sostenuti dalle branche di attività economica alle branche di produzione omogenea appropriate (SEC 95, punti 9.53-9.61).

2. Branca di attività agricola

1.14. Il raggruppamento di tutte le UAE locali che esercitano lo stesso tipo di attività permette di ottenere una branca di attività economica. Si realizza in tal modo una suddivisione dell'economia per branche di attività economica. La classificazione di tali branche avviene in funzione dell'attività principale delle unità in esse raggruppate. Al livello di classificazione più dettagliato, una branca di attività economica è costituita dall'insieme delle UAE locali che rientrano in una stessa classe (4 cifre) della NACE Rev.1 e che esercitano quindi la stessa attività definita nella NACE Rev.1.

1.15. Mentre in passato la branca di attività agricola era definita come l'insieme delle unità di produzione omogenea agricola, è prevalsa ora la scelta, quale unità di base per la descrizione dei CEA, dell'unità di attività economica a livello locale. Lo scopo perseguito è quello i) di avvicinare maggiormente i CEA alla realtà economica dell'agricoltura, tenendo cioè pienamente conto dell'esistenza di talune attività secondarie non agricole non separabili nel complesso delle attività produttive delle unità agricole, e ii) di mantenere la coerenza con il quadro centrale dei conti nazionali. Si passa così da un approccio analitico basato sul concetto di unità di produzione omogenea e di branca di produzione omogenea a un approccio statistico fondato sul concetto di unità di attività economica a livello locale e di branca di attività economica.

1.16. Le attività secondarie non agricole non separabili sono quelle attività i cui costi non possono essere osservati separatamente rispetto a quelli dell'attività agricola. Si tratta in particolare della trasformazione dei prodotti agricoli presso le aziende agricole, della silvicoltura, dell'abbattimento degli alberi, del turismo, ecc. La produzione della branca di attività agricola risulta pertanto da due tipi di attività:

i) le attività agricole esercitate da unità agricole (a prescindere che si tratti di attività principali o secondarie);

ii) le attività secondarie non agricole delle unità agricole.

1.17. L'azienda agricola, che rappresenta l'unità attualmente utilizzata per l'analisi statistica dell'agricoltura (censimenti, indagini sulla struttura delle aziende agricole), costituisce l'UAE locale più appropriata per la branca di attività agricola (sebbene occorra includere anche altre unità quali le cooperative vinicole o olivicole, le unità che eseguono lavori per conto terzi, ecc.). È opportuno tuttavia precisare che la diversità delle attività agricole che possono essere esercitate in seno alle aziende agricole fa di queste un tipo di UAE locale molto particolare. Infatti la rigida applicazione della norma del SEC 95 alle unità e ai loro insiemi dovrebbe comportare la scomposizione dell'azienda agricola in più UAE locali distinte nel caso in cui in seno alla stessa azienda siano esercitate più attività a livello di classe (4 cifre) della NACE Rev.1. L'adozione dell'azienda agricola quale UAE locale della branca di attività agricola, nel quadro dei conti nazionali come pure nei CEA, è fondata su un approccio statistico.

1.18. I conti della branca di attività agricola sono affini a quelli delle aziende agricole (conti della produzione e della generazione dei redditi primari). È opportuno tuttavia eliminare ogni ambiguità: i conti dell'agricoltura non rappresentano i conti di imprese la cui attività principale è agricola. Innanzitutto non comprendono tutte le attività non agricole di tali aziende (le attività separabili dalle attività agricole sono escluse); inoltre includono le attività agricole delle imprese la cui attività principale è diversa da quella agricola. L'adozione dell'azienda agricola quale unità di base per i CEA non modifica pertanto la natura dei conti agricoli in quanto conti della branca di attività agricola.

1.19. Poiché una branca costituisce un raggruppamento di unità che esercitano una attività economica identica o simile, la definizione della branca di attività agricola dei CEA è in funzione della determinazione delle attività e delle unità caratteristiche di tale branca. Questa selezione delle attività e delle unità caratteristiche dell'agricoltura può comportare alcune differenze tra i conti della branca di attività agricola dei CEA e quelli della contabilità nazionale (cfr. punto 1.93).

1.20. La branca di attività agricola è considerata come l'insieme di tutte le unità di attività economica a livello locale che esercitano le seguenti attività economiche (per la definizione precisa delle attività della branca di attività agricola cfr. i punti 1.60-1.66):

- coltivazioni agricole; orticoltura; frutticoltura (compresa la produzione di vino e olio d'oliva utilizzando uve e olive di produzione propria),

- allevamento di animali,

- coltivazioni agricole associate all'allevamento di animali,

- lavori agricoli per conto terzi,

- caccia e cattura di animali per allevamento e ripopolamento di selvaggina, compresi i servizi connessi.

1.21. Oltre alle aziende agricole, le unità caratteristiche della branca di attività agricola sono i raggruppamenti di produttori (ad esempio, le cooperative) che producono vino e olio d'oliva nonché le unità specializzate che forniscono macchinari, attrezzature e personale per l'esecuzione di lavori agricoli per conto terzi.

1.22. Le unità specializzate che forniscono macchinari, attrezzature e personale per l'esecuzione di lavori per conto terzi allo stadio della produzione agricola (imprese commerciali operanti per conto terzi o imprenditori agricoli che prestano servizi per conto terzi) sono considerate parte della branca di attività agricola. Più precisamente le unità da includere nella branca di attività agricola devono eseguire lavori che a) rientrano nel processo di produzione agricola, b) sono connessi alla produzione di prodotti agricoli, c) sono abitualmente svolti da lavoratori nelle aziende agricole e d) sono effettivamente eseguiti per intero da unità specializzate che forniscono macchinari, attrezzature e personale.

1.23. Tuttavia se i lavori sopradefiniti non sono interamente eseguiti da unità specializzate (ad esempio, se l'imprenditore agricolo noleggia le macchine ma utilizza la propria manodopera), tale attività va iscritta nella divisione 71 della NACE Rev.1 ("Noleggio di macchinari e attrezzature senza operatore"); in tal caso, le somme versate dagli imprenditori agricoli ai contoterzisti devono essere registrate a titolo di "altri beni e servizi " tra i consumi intermedi (cfr. punto 2.108).

1.24. Poiché l'obiettivo dei CEA è quello di misurare, descrivere e analizzare la formazione dei redditi risultanti da un'attività economica agricola, che negli Stati membri dell'UE costituisce quasi esclusivamente un'attività di produzione di beni e servizi destinabili alla vendita, si è convenuto di escludere le unità che esercitano l'attività agricola a fini esclusivamente ricreativi. Per contro, le unità che svolgono tale attività nell'ambito di un'agricoltura di sussistenza sono incluse nei CEA. Si precisa che i prodotti agricoli destinati all'autoconsumo delle aziende agricole devono essere contabilizzati nei CEA.

3. Attività secondarie non agricole non separabili

1.25. L'impiego dell'UAE locale quale unità di base per la branca di attività agricola comporta la registrazione delle attività secondarie non agricole allorché queste non possono essere distinte dall'attività agricola principale.

1.26. Si definiscono come attività secondarie non agricole non separabili delle UAE locali della branca di attività agricola quelle attività strettamente connesse alla produzione agricola per le quali le informazioni sulla produzione, sui consumi intermedi, sui redditi da lavoro dipendente, sugli input di lavoro dipendente o sugli investimenti fissi lordi non possono essere distinte dalle informazioni sull'attività agricola principale nel corso dell'osservazione statistica.

1.27. Le attività secondarie non agricole non separabili presentano le principali caratteristiche seguenti:

- devono avere come fine la vendita o il baratto (nel corso dell'esercizio contabile, oppure successivamente, previo immagazzinamento), il proprio uso finale da parte del produttore, oppure un pagamento in natura (compresa la retribuzione in natura dei lavoratori dipendenti),

- non possono costituire attività ausiliarie. Una attività ausiliaria (ad esempio, di vendita, di commercializzazione, di immagazzinamento, di trasporto per conto proprio, ecc.) consiste in una attività di supporto esercitata all'interno di una impresa al fine di creare le condizioni idonee all'esercizio delle attività principali o secondarie (cfr. SEC 95, punti 3.12 e 3.13, e SCN 93, punti 5.9-5.16). Il prodotto delle attività ausiliarie si ritrova comunemente come input nei diversi tipi di attività di produzione,

- per convenzione, non possono rappresentare investimenti fissi lordi di prodotti non agricoli (quali le costruzioni o i macchinari) per uso proprio. Tale produzione per proprio uso finale è infatti considerata un'attività separabile e sarà registrata come produzione di una UAE locale distinta. I servizi di abitazione offerti ai lavoratori dipendenti a titolo di retribuzione in natura devono essere trattati in maniera analoga (sono registrati come retribuzioni in natura nel conto della generazione dei redditi primari),

- deve trattarsi di attività caratteristiche delle aziende agricole, ossia devono avere un'importanza economica significativa per un numero consistente di aziende,

- i lavori agricoli "per conto terzi" non costituiscono un'attività non agricola in quanto si tratta di un'attività caratteristica (servizi agricoli) della branca di attività agricola.

1.28. Deve essere presa in considerazione soltanto la parte di un'attività secondaria non agricola specifica che non è separabile. Di conseguenza, la stessa attività non agricola sarà compresa nella branca di attività agricola allorché è impossibile separarla dall'attività agricola principale di una UAE locale agricola, ma sarà esclusa allorché è possibile separarla dall'attività agricola principale. In tal caso tale attività secondaria darà origine a un'altra UAE locale non agricola. In generale infatti il criterio di selezione delle attività secondarie non agricole non separabili è rappresentato dalla natura non tanto del prodotto quanto dell'attività [1]. Ad esempio i servizi di agriturismo devono essere presi in considerazione soltanto allorché non possono essere distinti dall'attività agricola. Non sarà probabilmente più così quando tali attività assumono maggiore importanza. In tal senso, i prodotti non agricoli presi in considerazione nella produzione della branca di attività agricola possono variare "nel tempo e nello spazio".

[1] Talune attività secondarie sono sempre separabili dall'attività agricola come ad esempio l'attività immobiliare.

1.29. Si possono distinguere i seguenti due principali tipi di attività secondaria non agricola non separabile.

- Attività che rappresentano un ampliamento dell'attività agricola e che utilizzano i prodotti agricoli. Si tratta di un tipo di attività riscontrabile nella maggior parte degli Stati membri dell'Unione europea. La trasformazione di prodotti agricoli costituisce l'attività tipica di questo gruppo:

trasformazione di prodotti agricoli:

- trasformazione di latte in burro, panna, formaggi, yogurt e altri prodotti lattiero-caseari,

- trasformazione di frutta e ortaggi in succhi di frutta, conserve, confetture, alcol e altri prodotti,

- trasformazione di uva, mosto e vino in prodotti alcolici (spumanti come lo Champagne, liquori come il Cognac, ecc.),

- filatura di tessili/lana, intreccio di materie vegetali,

- produzione di pâté, di foie gras e di altri prodotti di trasformazione delle carni,

- trasformazione di altri prodotti agricoli.

Calibratura e confezionamento di prodotti agricoli, ad esempio di uova e di patate.

- Attività che utilizzano l'azienda agricola e i suoi mezzi di produzione agricola (attrezzature, installazioni, fabbricati, manodopera). Tali attività riguardano essenzialmente:

- agriturismo: campeggi, attività di ristorazione, alberghi, alloggi di vario tipo, ecc.,

- rivendita di prodotti agricoli: attività di commercio al dettaglio concernenti prodotti diversi da quelli dell'azienda agricola. Le vendite dirette di prodotti agricoli trasformati o non trasformati sono registrate nella produzione dei prodotti in questione,

- sport e attività ricreative rurali: destinazione di terreni ad attività quali il golf, l'equitazione, la caccia, la pesca, ecc.,

- sport e attività ricreative rurali: destinazione di terreni ad attività quali il golf, l'equitazione, la caccia, la pesca, ecc. Servizi prestati a favore di terzi: noleggio e riparazione di macchine agricole, progetti di irrigazione, consulenza in campo agricolo, immagazzinamento di prodotti, manutenzione di fabbricati agricoli, rappresentanza commerciale per i prodotti agricoli, trasporto di prodotti agricoli, ecc. Tali servizi sono registrati come attività secondarie soltanto se prestati a favore di un terzo. Se prestati per uso proprio devono invece essere considerati attività ausiliarie che non sono registrate nei conti (cfr. punto 1.27),

- servizi paesaggistici: sfalcio dell'erba e tosatura di siepi, asportazione della neve, concezione, manutenzione e piantumazione di aree verdi, ecc.,

- piscicoltura,

- altre attività utilizzanti i terreni e i mezzi di produzione agricola.

1.30. L'elenco di attività secondarie non agricole (cfr. punto 1.29) è fornito a titolo puramente indicativo: esso non vale infatti per ogni paese. Al contrario ciascun paese deve stilare il proprio elenco di attività secondarie non agricole non separabili in funzione delle caratteristiche della propria agricoltura. L'elenco deve essere compilato in collaborazione con i rispettivi servizi di contabilità nazionale allo scopo di garantire la coerenza dei CEA con i conti della branca di attività agricola e delle branche di tali attività non agricole redatti per la contabilità nazionale (evitando cioè che un'attività sia omessa oppure contabilizzata due volte).

1.31. Le attività secondarie agricole delle unità non agricole possono essere considerate trascurabili e sono considerate per convenzione nulle. Infatti la produzione agricola realizzata da una unità non agricola è considerata sempre separabile, in termini di dati contabili, per effetto della specificità dei prodotti e dei mezzi di produzione agricoli nonché delle fonti di dati e dei metodi utilizzati nell'elaborazione dei CEA che ne derivano (cfr. la sezione E del capitolo I e le sezioni B e C del capitolo II). La redazione dei conti economici dell'agricoltura sulla base del concetto di branca di attività economica impone la valutazione della produzione di tutti i prodotti agricoli, esclusi quelli ottenuti a titolo di attività secondaria da UAE locali non agricole. Poiché questi sono considerati per convenzione come pari a zero, l'intera produzione agricola risulterà registrata (ad eccezione tuttavia dei prodotti delle unità che esercitano l'attività agricola a fini esclusivamente ricreativi, cfr. punto 1.24).

1.32. I beni e i servizi non agricoli eventualmente forniti da aziende agricole sono inclusi nei conti economici dell'agricoltura esclusivamente nel caso in cui risultino da attività secondarie non separabili. Ad esempio, se alcune unità inglobano diversi processi di produzione integrati verticalmente (come le imprese che effettuano la macellazione, il condizionamento e il confezionamento sotto vuoto di pollame o che procedono alla calibratura, al lavaggio e al confezionamento delle patate o di altre verdure, oppure le imprese che vagliano, preparano e vendono sementi o le cooperative che forniscono il necessario per l'immagazzinamento e la vendita, ecc.), la branca di attività agricola include unicamente la parte delle loro attività connessa alla produzione agricola quale è definita ai punti 1.62 e 1.63 e alle attività secondarie non agricole non separabili.

C. MISURAZIONE DELLA PRODUZIONE

1.33. La produzione della branca di attività economica rappresenta secondo il SEC 95 il valore complessivo dei prodotti risultanti dall'attività di produzione svolta nel corso del periodo contabile in esame da tutte le unità della branca, esclusi tuttavia i beni e i servizi prodotti e consumati nel corso dello stesso periodo contabile e nell'ambito della stessa unità. La misurazione della produzione agricola è basata [1] sull'adeguamento di tale regola del SEC 95 con l'inclusione nella produzione agricola di una parte della produzione oggetto di reimpiego in seno alle unità agricole (cfr. punti 2.032-2.036). Nei CEA la produzione agricola rappresenta pertanto la somma della produzione di tutte le unità della branca (esclusa la produzione oggetto di reimpiego in seno alla stessa unità), cui si aggiunge la produzione utilizzata come consumi intermedi in seno alla stessa unità, purché tale produzione riguardi due attività di base differenti (quali i prodotti vegetali destinati all'alimentazione animale) e soddisfi taluni criteri (specificati nel punto 2.055).

[1] La misurazione della produzione era basata in passato sul concetto di "azienda agricola nazionale", ossia un'unica azienda agricola fittizia che produce la totalità dei prodotti agricoli di un'economia nazionale. La produzione della branca di attività agricola era costituita dal valore di tutti i prodotti che lasciavano l'azienda agricola nazionale. Il concetto di azienda agricola nazionale è stato abbandonato al fine di migliorare: i) l'analisi economica dei conti dell'agricoltura (coefficienti tecnici e tassi del valore aggiunto); ii) la coerenza tra i conti della produzione e i conti della generazione dei redditi primari e del reddito, iii) la comparazione dei coefficienti tecnici e dei tassi del valore aggiunto tra sottobranche e Stati membri, iv) la coerenza con il SEC e i suoi principi.

1.34. L'adeguamento della norma del SEC 95 è imposta dalla specificità della branca di attività agricola:

- il livello della produzione agricola utilizzata nella stessa unità come consumi intermedi è più elevato in agricoltura che in altri settori economici,

- l'azienda agricola esercita una vasta gamma di attività agricole eterogenee strettamente legate tra loro (un'attività costituisce infatti l'ampliamento di un'altra attività, oppure la supporta: ad esempio, la produzione di cereali e foraggi destinati all'alimentazione animale; le attività sono altresì strettamente legate per l'impiego di fattori produttivi quali macchine e attrezzature). Il contenuto eterogeneo dell'azienda agricola, senza giungere a mettere in questione la sua caratterizzazione quale unità di attività economica a livello locale, ne fa un caso molto particolare rispetto alle altre branche dell'economia (cfr. punto 1.17). Procedendo a una articolazione dell'economia in branche, i conti perseguono in particolare l'obiettivo di rispecchiare i flussi che si determinano nel processo di produzione: creazione, trasformazione, scambio e trasferimento di valore economico. Le differenti attività esercitate in un'azienda agricola non verrebbero prese pienamente in considerazione mediante la semplice misurazione della produzione che "lascia" l'azienda.

1.35. Tale adeguamento della norma del SEC 95 impone trattamenti specifici per taluni prodotti quali i prodotti agricoli destinati all'alimentazione animale nell'ambito dell'azienda, l'uva e le olive utilizzate per la produzione di vino e di olio d'oliva e i prodotti agricoli utilizzati quali consumi intermedi di attività secondarie non agricole non separabili.

1.36. Le importazioni nonché gli scambi di animali vivi tra unità agricole sono oggetto di un trattamento particolare in quanto sono considerati prodotti in corso di lavorazione (cfr. capitolo II).

D. SEQUENZA DEI CONTI

1. Sequenza dei conti prevista dal SEC 95

1.37. I CEA sono ordinati in una sequenza di conti collegati tra loro. Nel SEC 95 la sequenza completa dei conti comprende i conti delle operazioni correnti, i conti della accumulazione e i conti patrimoniali. Questi consentono la registrazione in un insieme ordinato di conti delle operazioni e degli altri flussi connessi ad aspetti specifici del ciclo economico (ad esempio, la produzione). Tali operazioni vanno dalla formazione del reddito, attraverso la sua distribuzione e redistribuzione, fino alla sua accumulazione sotto forma di attività. I saldi contabili che se ne ricavano sono successivamente utilizzati in qualità di aggregati come strumenti di misurazione della performance economica.

1.38. I conti delle operazioni correnti si riferiscono alla formazione, alla distribuzione e alla redistribuzione del reddito, nonché alla sua utilizzazione sotto forma di consumi finali. Inoltre essi permettono di calcolare il risparmio che costituisce un fattore essenziale della accumulazione. I conti della accumulazione analizzano i diversi elementi delle variazioni delle attività e delle passività delle differenti unità e permettono di registrare le variazioni del patrimonio netto (ossia il saldo fra attività e passività). I conti patrimoniali presentano le attività e le passività totali delle diverse unità all'inizio e alla fine del periodo contabile, unitamente al rispettivo patrimonio netto. I flussi registrati per ciascuna attività e passività nei conti della accumulazione figurano anche nel conto delle variazioni patrimoniali (SEC 95, punto 8.04).

1.39. La sequenza completa dei conti sopramenzionati può essere redatta esclusivamente per le unità, i settori o i sottosettori istituzionali. Il SEC 95 giudica infatti che per una UAE locale e una branca di attività economica non è possibile prevedere l'elaborazione di una serie completa di conti perché normalmente tali entità non sono in grado di possedere beni o attività a nome proprio o di percepire o corrispondere redditi.

2. Sequenza dei conti dei CEA

1.40. Poiché i CEA sono redatti sulla base del concetto della branca di attività economica, la sequenza dei conti secondo il SEC 95 dovrebbe essere limitata ai primi conti delle operazioni correnti:

- conto della produzione,

- conto della generazione dei redditi primari,

i cui saldi contabili sono rispettivamente il valore aggiunto e il risultato di gestione (cfr. le successive tabelle 1 e 2).

1.41. Si è tuttavia ritenuto che, in considerazione della specificità delle branche di attività agricola, è possibile elaborare - almeno parzialmente - altri conti allorché i relativi flussi possono essere chiaramente attribuiti. Si tratta dei seguenti conti (cfr. le successive tabelle 3 e 4):

- conto del reddito da impresa (dei conti delle operazioni correnti),

- conto del capitale (dei conti della accumulazione).

1.42. È allo studio un ampliamento di tale sequenza di conti a talune poste (flussi) del "conto delle altre variazioni delle attività e delle passività" dei conti della accumulazione (ossia a talune voci del "conto delle altre variazioni di volume delle attività e delle passività" e del "conto della rivalutazione delle attività e delle passività") e dei conti patrimoniali.

1.43. Sulla base delle tabelle e della struttura contabile presentate nel SEC 95, la sequenza dei conti dei CEA può essere descritta come segue (tabelle 1-4).

A. Conti delle operazioni correnti

Tabella 1: Conto della produzione

|

Impieghi |

|

|

|

Risorse |

|

|

|

|

|

|

|

|

|

|

|

P.2 |

Consumi intermedi |

50 |

|

P.1 |

Produzione |

100 |

|

B.1b |

Valore aggiunto lordo |

50 |

|

|

|

|

|

K.1 |

Ammortamenti (consumo di capitale fisso) |

10 |

|

|

|

|

|

B. 1n |

Valore aggiunto netto |

40 |

|

|

|

|

Tabella 2: Conto della generazione dei redditi primari

|

Impieghi |

|

|

|

Risorse |

|

|

|

|

|

|

|

|

|

|

|

D.1 |

Redditi da lavoro dipendente |

10 |

|

B.1n |

Valore aggiunto netto |

40 |

|

D.29 |

Altre imposte sulla produzione |

5 |

|

|

|

|

|

D.39 |

Altri contributi alla produzione |

-10 |

|

|

|

|

|

B.2n/B.3n |

Risultato netto di gestione/Reddito misto netto |

35 |

|

|

|

|

Tabella 3: Conto del reddito da impresa

|

Impieghi |

|

|

|

Risorse |

|

|

|

|

|

|

|

|

|

|

|

D.4 |

Redditi da capitale |

10 |

|

B.2n/B.3n |

Risultato netto di gestione/Reddito misto netto |

35 |

|

D.41 |

Interessi |

5 |

|

|

|

|

|

D.45 |

Fitti di terreni e diritti di sfruttamento di giacimenti |

5 |

|

D.4 |

Redditi da capitale |

1 |

|

|

|

|

|

D.41 |

Interessi |

1 |

|

|

|

|

|

D.42 |

Utili distribuiti dalle società |

|

|

|

|

|

|

D.43 |

Utili reinvestiti di investimenti diretti all'estero |

|

|

|

|

|

|

D.44 |

Redditi da capitale attribuiti agli assicurati |

|

|

|

|

|

|

D.45 |

Fitti di terreni e diritti di sfruttamento di giacimenti |

|

|

B.4n |

Reddito netto da impresa |

26 |

|

|

|

|

B. Conti della accumulazione

Tabella 4: Conto del capitale

|

Variazioni delle attività |

|

|

Variazioni delle passività e del patrimonio netto |

|

||||

|

|

|

|

|

|

|

|

||

|

B.10.1 |

Variazioni del patrimonio netto dovute al risparmio e ai trasferimenti in conto capitale |

|

|

B.8n |

Risparmio netto |

|

||

|

|

|

|

|

D.9 |

Trasferimenti in conto capitale, da ricevere |

10 |

||

|

|

|

|

|

D.92 |

Contributi agli investimenti |

5 |

||

|

|

|

|

|

D.99 |

Altri trasferimenti in conto capitale |

5 |

||

|

|

|

|

|

|

|

|

||

|

|

|

|

|

D.9 |

Trasferimenti in conto capitale, da effettuare |

|

||

|

|

|

|

|

D.91 |

Imposte in conto capitale |

|

||

|

|

|

|

|

D.99 |

Altri trasferimenti in conto capitale |

|

||

|

P.51 |

Investimenti fissi lordi |

100 |

|

B.10.1 |

Variazioni del patrimonio netto dovute al risparmio e ai trasferimenti in conto capitale |

|

||

|

P.511 |

Acquisizioni meno cessioni di beni materiali prodotti |

85 |

|

|

|

|

||

|

P.511a |

Investimenti fissi lordi in piantagioni |

10 |

|

|

|

|

||

|

P.511b |

Investimenti fissi lordi in bestiame |

15 |

|

|

|

|

||

|

P.511c |

Investimenti fissi lordi in impianti e macchinari |

20 |

|

|

|

|

||

|

P.511d |

Investimenti fissi lordi in mezzi di trasporto |

20 |

|

|

|

|

||

|

P.511e |

Investimenti fissi lordi in fabbricati agricoli |

20 |

|

|

|

|

||

|

P.511f |

Investimenti fissi lordi in altre opere ad eccezione dei miglioramenti fondiari (altri fabbricati e opere, ecc.) |

|

|

|

|

|

||

|

P.512 |

Acquisizioni meno cessioni di beni immateriali prodotti (ad esempio software) |

10 |

|

|

|

|

||

|

P.513 |

Incremento di valore delle attività non finanziarie non prodotte |

5 |

|

|

|

|

||

|

P.513a |

Miglioramenti di rilievo apportati ai terreni |

4 |

|

|

|

|

||

|

P.513b |

Costi di trasferimento della proprietà di terreni e di diritti di produzione |

1 |

|

|

|

|

||

|

K.1 |

Ammortamenti (consumo di capitale fisso) |

10 |

|

|

|

|

||

|

P.52 |

Variazione delle scorte |

5 |

|

|

|

|

||

|

P.53 |

Acquisizioni meno cessioni di oggetti di valore |

|

|

|

|

|

||

|

K.2 |

Acquisizioni meno cessioni di attività non finanziarie non prodotte |

|

|

|

|

|

||

|

K.21 |

Acquisizioni meno cessioni di terreni e di altri beni materiali non prodotti |

|

|

|

|

|

||

|

K.22 |

Acquisizioni meno cessioni di beni immateriali non prodotti (diritti di produzione, ecc.) |

|

|

|

|

|

||

|

B.9 |

Accreditamento (+)/Indebitamento (-) |

|

|

|

|

|

||

1.44. Si precisa che le operazioni e gli stock presentati in corsivo nelle tabelle 3 e 4 costituiscono voci che:

- non sono pertinenti nei CEA a motivo dell'applicazione del concetto di branca di attività economica e dell'incompletezza della sequenza dei conti: si tratta delle voci D.42 Utili distribuiti dalle società, D.43 Utili reinvestiti di investimenti diretti all'estero, D.44 Redditi da capitale attribuiti agli assicurati e D.45, Fitti di terreni e diritti di sfruttamento di giacimenti nella colonna delle risorse della tabella 3 e delle voci B.8n Risparmio netto, B.10.1, Variazioni del patrimonio netto dovute al risparmio e ai trasferimenti in conto capitale e B.9 Accreditamento (+)/Indebitamento (-) della tabella 4,

- oppure non sono registrati per mancanza di informazioni attendibili o in considerazione del loro interesse limitato, attualmente, per i CEA: si tratta delle voci D.9 Trasferimenti in conto capitale, da effettuare, D.91 Imposte in conto capitale e D.99 Altri trasferimenti in conto capitale P.53 Acquisizioni meno cessioni di oggetti di valore, K.2 Acquisizioni meno cessioni di attività non finanziarie non prodotte, K.21 Acquisizioni meno cessioni di terreni e di altri beni materiali non prodotti e K.22 Acquisizioni meno cessioni di beni immateriali non prodotti (diritti di produzione, ecc.) della tabella 4. Non è escluso che in futuro alcune di tali voci (D.91, K.2, K.21 e K.22) siano registrate nei CEA.

1.45. Il conto della produzione registra le operazioni relative al processo di produzione e comprende, nella sezione delle risorse, la produzione e, nella sezione degli impieghi, i consumi intermedi. Il valore aggiunto, ossia la voce a saldo di tale conto, può essere calcolato al lordo o al netto degli ammortamenti (valore aggiunto lordo o netto). Dato che la produzione è valutata ai prezzi base e che i consumi intermedi sono valutati ai prezzi di acquisto, il valore aggiunto include i contributi al netto delle imposte sui prodotti.

1.46. Il conto della generazione dei redditi primari analizza la formazione dei redditi ottenuti direttamente dal processo di produzione e la loro distribuzione tra il fattore "lavoro" e le amministrazioni pubbliche (attraverso le imposte e i contributi). Il risultato di gestione, ossia la voce a saldo di tale conto, corrisponde al reddito che le unità traggono dall'impiego delle loro strutture di produzione. Nel caso delle imprese non costituite in società appartenenti al settore delle famiglie, la voce a saldo del conto della generazione dei redditi primari contiene implicitamente un elemento, corrispondente alla remunerazione del lavoro svolto dal proprietario o dai componenti della sua famiglia, il quale non può essere distinto dai profitti che il proprietario consegue in qualità di imprenditore: si parla quindi di "reddito misto" (SEC 95, punto 8.19).

1.47. Il conto del reddito da impresa permette di determinare un reddito che si avvicina al concetto di utili correnti prima della distribuzione e al lordo dell'imposta sul reddito, quale è normalmente utilizzato in contabilità aziendale.

1.48. Il conto del capitale permette di determinare in quale misura le acquisizioni, al netto delle cessioni, di attività non finanziarie sono state finanziate con il risparmio oppure da trasferimenti in conto capitale. Esso mette in evidenza un accreditamento oppure un indebitamento. Non è possibile redigere in maniera esaustiva un conto del capitale per la branca di attività agricola in quanto, anche se taluni flussi possono essere chiaramente attribuiti a tale branca, altri elementi (come il risparmio netto, la voce a saldo della sequenza dei conti delle operazioni correnti) non possono essere calcolati per le branche di attività economica. La registrazione della maggior parte delle variazioni di valore delle attività non finanziarie della branca (per effetto delle acquisizioni, delle cessioni e degli ammortamenti) e dei trasferimenti in conto capitale da questa ricevuti apporta tuttavia informazioni preziose sulla sua situazione economica e patrimoniale (in aggiunta alle informazioni sul reddito generato dal processo di produzione).

E. FONTI DI DATI E METODI DI CALCOLO PER L'ELABORAZIONE DEI CEA

1.49. Una delle principali caratteristiche dei conti economici dell'agricoltura consiste nell'adozione dell'approccio "quantità x prezzo" in sede di valutazione della produzione della maggioranza dei prodotti. Ciò è in gran parte conseguenza della difficoltà di elaborare conti dell'agricoltura sulla base di campioni rappresentativi di contabilità aziendale.

1.50. Per valutare i prodotti vegetali si può generalmente partire dall'analisi delle risorse, valutando le quantità prodotte (raccolte) sulla base di stime delle superfici coltivate e delle rese, oppure dall'analisi degli impieghi, stimando gli acquisti delle branche utilizzatrici dei prodotti agricoli e le esportazioni al netto delle importazioni, alle quali è opportuno aggiungere talune quantità oggetto di reimpiego in seno alla branca di attività agricola, la variazione delle scorte alla produzione e gli impieghi per uso proprio (in gran parte autoconsumo). Il secondo metodo può rivelarsi particolarmente appropriato allorquando gli acquirenti di tali prodotti agricoli sono facilmente individuabili e le altre quattro componenti degli impieghi sono limitate (ad esempio i prodotti che necessitano una trasformazione prima di qualsiasi impiego: barbabietole da zucchero, tabacco, ecc.). La verifica della coerenza e dell'attendibilità dei dati impone tuttavia un bilancio fisico.

1.51. Le statistiche sulle macellazioni, sulle esportazioni/importazioni di animali vivi e sulla consistenza del bestiame costituiscono le principali fonti di dati a disposizione per la valutazione delle produzioni zootecniche. Tali produzioni (principalmente il latte) sono generalmente stimate sulla base delle vendite alle branche che le utilizzano (latterie, imprese di confezionamento) in considerazione del loro impiego molto specifico.

1.52. I metodi di calcolo della produzione agricola sono illustrati in maniera più dettagliata nel capitolo II.

1.53. I beni destinati a consumi intermedi sono per la maggior parte di natura così specifica da non poter essere impiegati fondamentalmente che in agricoltura (sementi e piante, concimi, pesticidi, ecc.). In tal caso gli acquisti dell'agricoltura sono basati sui dati relativi alle vendite delle branche che forniscono tali beni (previa considerazione degli scambi con l'estero).

1.54. L'applicazione di tale norma comporta tuttavia dei rischi. Le vendite dei produttori dei beni destinati a consumi intermedi principalmente impiegati in agricoltura non coincidono infatti necessariamente con gli acquisti dell'agricoltura, in quanto concimi, pesticidi, ecc. possono altresì essere acquistati ad altri scopi (scorte di unità commerciali, consumi di altre unità quali parchi pubblici, famiglie, ecc.).

F. NOMENCLATURA

1. Osservazioni generali

1.55. Poiché i CEA sono pienamente integrati nel Sistema europeo dei conti, per la loro elaborazione si utilizza la classificazione statistica delle attività economiche dell'ISCE, la NACE Rev.1. Si tratta di una nuova nomenclatura delle attività a quattro livelli elaborata nel 1990. Essa rappresenta in realtà una revisione della Nomenclatura generale delle attività economiche nelle Comunità europee, nota con la sigla NACE, pubblicata per la prima volta nel 1970 da Eurostat.

1.56. La NACE Rev.1 rappresenta una versione più dettagliata della CITI Rev.3 [1], adeguata alle specificità europee. La NACE Rev.1 è altresì direttamente collegata alla Classificazione statistica dei prodotti associata alle attività nella Comunità economica europea (CPA), a sua volta basata sulla Classificazione centrale dei prodotti (CPC) elaborata dalle Nazioni Unite.

[1] CITI Rev.3: Classificazione internazionale tipo, per industrie, di tutti i rami di attività economica delle Nazioni Unite.

1.57. La NACE Rev.1 è una nomenclatura delle attività che è impiegata per la definizione delle branche di attività economica nei conti nazionali. Essa si basa sul sistema di codifica a quattro livelli qui di seguito illustrato:

- un primo livello comprendente rubriche ("sezioni") individuate mediante un codice alfabetico,

- un livello intermedio comprendente rubriche ("sottosezioni") individuate mediante un codice alfabetico a due caratteri,

- un secondo livello comprendente rubriche ("divisioni") individuate mediante un codice numerico a due cifre,

- un terzo livello comprendente rubriche ("gruppi") individuate mediante un codice numerico a tre cifre,

- un quarto livello comprendente rubriche ("classi") individuate mediante un codice numerico a quattro cifre.

1.58. Ogni livello di una nomenclatura delle attività economiche può generalmente essere precisato specificando i beni o i servizi caratteristici della sua produzione. Così la CPA è utilizzata per precisare le diverse attività economiche della branca di attività agricola, con una ulteriore articolazione a due cifre finalizzata a definire più dettagliatamente le voci.

1.59. Una branca di attività economica comprende un gruppo di unità di attività economica a livello locale che esercitano una attività economica identica o simile. Al livello di classificazione più dettagliato, una branca di attività economica è costituita dall'insieme delle UAE locali che rientrano in una stessa classe (4 cifre) della NACE Rev.1 e che esercitano quindi la stessa attività, quale è definita in tale nomenclatura (SEC 95, punto 2.108). La definizione della branca di attività agricola impone la precisazione:

- delle attività caratteristiche dell'agricoltura,

- delle unità caratteristiche dei CEA.

2. Definizione delle attività caratteristiche dell'agricoltura

1.60. La branca di attività agricola quale figura nei CEA corrisponde nella NACE Rev.1 a una divisione cui è attribuito il numero 01.

1.61. I CEA costituiscono un conto satellite dei conti nazionali i cui concetti, principi e norme sono fondati sul SEC 95. Tuttavia, poiché quest'ultimo fornisce soltanto un quadro generale per il complesso dell'economia, è necessario un adeguamento alle esigenze dell'agricoltura. Tali esigenze particolari dei CEA discendono principalmente dai loro obiettivi specifici, dalla disponibilità delle fonti di dati e dalla natura particolare delle unità agricole e delle loro attività economiche. La specificità di tali conti satelliti impone la definizione di un elenco delle attività caratteristiche dell'agricoltura dei CEA, ovviamente fondato sulla NACE Rev.1.

1.62. La branca di attività agricola del quadro centrale dei conti nazionali è definita come un raggruppamento di unità che esercitano, sia esclusivamente, sia congiuntamente con altre attività economiche secondarie, attività della divisione 01 della NACE Rev.1 "Agricoltura, caccia e relativi servizi". La divisione 01 comprende [1]:

- gruppo 01.1: Coltivazioni agricole; orticoltura, floricoltura,

- gruppo 01.2: Allevamento di animali,

- gruppo 01.3: Coltivazioni agricole associate all'allevamento di animali (attività mista),

- gruppo 01.4: Attività dei servizi connessi all'agricoltura e alla zootecnia, esclusi i servizi veterinari,

- gruppo 01.5: Caccia e cattura di animali per allevamento e ripopolamento di selvaggina, compresi i servizi connessi.

1.63. L'elenco delle attività caratteristiche dell'agricoltura dei CEA corrisponde a questi cinque gruppi di attività (01.1-01.5) ma con le seguenti differenze:

- inclusione delle attività di produzione di vino e di olio d'oliva (esclusivamente utilizzando uve e olive di produzione propria) e delle attività di coltivazione di sostanze vegetali utilizzate come materiali da intreccio, di alberi di Natale, di alberi da frutto, di viti e di alberi ornamentali in vivaio (normalmente inclusi nella divisione 02 "Silvicoltura e utilizzazione di aree forestali e servizi connessi"),

- esclusione delle attività di produzione di sementi a monte e a valle della moltiplicazione e talune attività che nella NACE Rev.1 sono considerate servizi agricoli (ad esempio, la gestione di sistemi di irrigazione; la creazione, sistemazione e manutenzione di giardini, parchi e prati per attrezzature sportive e simili; la potatura di alberi e siepi; sono prese in considerazione esclusivamente le attività agricole per conto terzi).

3. Definizione delle unità caratteristiche dell'agricoltura

1.64. Dovrebbero essere incluse tutte le unità che esercitano attività caratteristiche della branca di attività agricola dei CEA. Si tratta delle unità che esercitano le attività dei seguenti gruppi della NACE Rev.1:

- gruppo 01.1: Coltivazioni agricole; orticoltura; floricoltura

- produzione di sementi: esclusivamente le unità dedite all'attività di moltiplicazione,

- produzione di vino (di olio d'oliva): esclusivamente le unità che per tale produzione utilizzano uva (olive) di produzione propria e i raggruppamenti di produttori (ad esempio, cooperative) [2],

- gruppo 01.2: Allevamento di animali,

- gruppo 01.3: Coltivazioni agricole associate all'allevamento di animali (attività mista),

- gruppo 01.4: Attività dei servizi connessi all'agricoltura e alla zootecnia, esclusi i servizi veterinari:

- escluse le unità che esercitano attività dei servizi connessi all'agricoltura diverse dalle attività agricole per conto terzi (ossia escluse le unità che esercitano attività di gestione di sistemi di irrigazione; di creazione, sistemazione e manutenzione di giardini, parchi e prati per attrezzature sportive e simili; di potatura di alberi e siepi),

- gruppo 01.5: Caccia e cattura di animali per allevamento e ripopolamento di selvaggina, compresi i servizi connessi.

[1] Cfr. altresì la parte 4 "Note esplicative" in Eurostat, "NACE Rev.1 - Classificazione statistica delle attività economiche nella Comunità europea", Tema 2, Serie E, Lussemburgo, 1996.

[2] Verrebbe pertanto operata una distinzione tra i tre tipi di unità di produzione di vini: le imprese alimentari, i raggruppamenti di produttori agricoli e le aziende agricole.

1.65. All'elenco di cui al punto 1.64 occorre aggiungere le unità dedite alla coltivazione di alberi di Natale, di alberi da frutto, di viti e di alberi ornamentali in vivaio, nonché di sostanze vegetali utilizzate come materiali da intreccio.

1.66. Da tale elenco si può dedurre che accanto alle aziende agricole, le altre unità caratteristiche dell'agricoltura sono: i raggruppamenti di produttori di vino e di olio d'oliva e le unità specializzate in servizi agricoli quali i lavori per conto terzi (cfr. punti 1.20 e 1.21). Si ricorda che le unità che esercitano l'attività agricola a fini esclusivamente ricreativi sono escluse dalle unità caratteristiche dell'agricoltura (cfr. punto 1.24).

4. Osservazioni in merito alle diverse voci

a) Gruppo 01.1: "Coltivazioni agricole; orticoltura, floricoltura"

1.67. Il gruppo 01.1 "Coltivazioni agricole; orticoltura, floricoltura" comprende una ripartizione sistematica che consente la classificazione di tutte le attività di coltivazione agricola esercitate negli Stati membri dell'Unione europea nonché le attività di raccolta (piante o frutti selvatici).

1.68. Per essere censita, l'attività di produzione di piante foraggiere deve essere esercitata nel quadro di un'attività economica.

1.69. Contrariamente a quanto previsto dalla NACE Rev.1 che classifica tale attività alla voce silvicoltura, la produzione di piante in vivaio è considerata un'attività agricola allorquando concerne la produzione di arbusti e alberi da frutto, di viti e di alberi e arbusti ornamentali. Per converso, la produzione di piante forestali è considerata un'attività silvicola allorché tali piante sono destinate alla produzione di alberi forestali [1]. La coltivazione di alberi di Natale è altresì considerata una produzione agricola se tali alberi sono coltivati in vivaio a scopo prettamente ornamentale. Tuttavia se gli alberi di Natale sono ottenuti, ad esempio, per cimatura di alberi adulti nei boschi o nel corso di attività di diradamento forestale, si considera che essi rientrino in un'attività di produzione silvicola.

1.70. Nella nomenclatura dei CEA, le sementi agricole sono raggruppate nella voce "sementi", fatta eccezione per le sementi di cereali (incluso il riso), semi oleosi, piante proteiche e patate, registrate rispettivamente tra le singole varietà di cereali, semi oleosi, piante proteiche e patate [2]. L'attività di produzione di sementi e piantine abbraccia in realtà vari tipi di attività di produzione: la ricerca (ossia la produzione di sementi prototipo di prima generazione), la moltiplicazione (eseguita da aziende agricole contoterziste) e la certificazione (vaglio, pellettizzazione e confezionamento da parte di unità di produzione specializzate). Soltanto l'attività di moltiplicazione delle sementi costituisce un'attività caratteristica dell'agricoltura in quanto le attività di ricerca e di certificazione sono effettuate da organismi di ricerca e di produzione e si discostano dall'approccio tradizionale dell'agricoltura (sfruttamento di risorse naturali per la produzione di piante e di animali). Di conseguenza, la produzione di sementi nei CEA riguarda esclusivamente la produzione di sementi moltiplicate. I consumi intermedi di sementi e piantine corrispondono i) alle sementi e alle piantine di prima generazione acquistate in vista della moltiplicazione e ii) alle sementi e alle piantine certificate, acquistate dai produttori agricoli per la produzione di prodotti vegetali.

1.71. Produzione di mosto d'uva, di vino e di olio d'oliva. Nella nomenclatura dei prodotti CPA, il vino e l'olio d'oliva sono considerati prodotti alimentari. La NACE Rev.1 classifica la produzione di vino e di olio d'oliva nella sottosezione DA "Industrie alimentari, delle bevande e del tabacco" (classi 15.93 "Fabbricazione di vino di uve (non di produzione propria) " e 15.41 "Fabbricazione di oli e grassi grezzi"). Soltanto le attività di coltivazione di uve da vinificazione e di olive rientrano nell'agricoltura (classe 01.13 "Coltivazione di frutta, frutta a guscio, prodotti destinati alla preparazione di bevande e spezie"). Tuttavia, in forza della convenzione adottata dalla NACE Rev.1, allorché il vino (o l'olio d'oliva) è ottenuto da uve (o olive) prodotte dalla medesima unità di produzione, tale attività viene classificata nell'agricoltura (classe 01.13). Ciò consente di evitare di dover distinguere tra l'unità di produzione di uva e l'unità di produzione di vino. Ne discende che qualsiasi attività di produzione di vino (o di olio d'oliva) utilizzando uve (o olive) prodotte dalla medesima azienda agricola, rientra nelle attività caratteristiche dell'agricoltura.

[1] Le definizioni contenute nelle varie versioni linguistiche della NACE non sono uniformi. Le versioni tedesca e inglese della NACE specificano che soltanto i vivai forestali sono inclusi nella voce NACE 02.01 ("Silvicoltura e utilizzazione di aree forestali"). L'inclusione di vivai che producono alberi da frutto, viti e alberi ornamentali nella branca di attività agricola non si configura pertanto come uno scostamento dalla NACE.

[2] Tale eccezione rispetto alla norma generale è motivata dal fatto che in questi casi particolari una parte consistente delle sementi è ottenuta dalla produzione normale del corrispondente cereale, seme oleoso, pianta proteica o patata, mentre negli altri casi le sementi sono prodotte in aziende specializzate.

1.72. La produzione di vino da parte di unità strettamente legate alle aziende agricole è altresì considerata un'attività caratteristica dell'agricoltura nei CEA. Unità di questo tipo sono i raggruppamenti di produttori (ad esempio, le cooperative vitivinicole). La loro inclusione nella branca di attività agricola è giustificata dalla natura di tali organizzazioni che storicamente hanno costituito un "ampliamento" dell'azienda agricola (per motivi di produzione e di commercializzazione in comune) e che generalmente sono di proprietà delle aziende agricole. Per contro, la produzione di vino o di olio d'oliva da parte di imprese agroalimentari è esclusa dai CEA (in quanto tale produzione riveste chiaramente un carattere industriale).

1.73. La produzione di mosto d'uva figura accanto alla produzione di vino nell'elenco delle attività caratteristiche perché il mosto può essere venduto o esportato in quanto tale, oppure essere incluso nella variazione delle scorte per essere successivamente, nel corso di un periodo di riferimento successivo, venduto o esportato a fini di consumo o trasformato in vino.

1.74. Poiché il vino, l'olio d'oliva e il mosto d'uva (quest'ultimo esclusivamente nel caso in cui non sia trasformato in vino nel corso del periodo in esame) rientrano nella produzione della branca di attività agricola in quanto risultato della trasformazione di uve o di olive di produzione propria, non possono figurare nella produzione né le uve destinate alla fabbricazione di mosto d'uva e di vino, né le olive destinate alla fabbricazione di olio d'oliva (ossia i loro prodotti base). Tali prodotti sono considerati infatti come reimpieghi che non devono essere misurati nella produzione della branca (cfr. punto 2.052). Il mosto d'uva non trasformato in vino durante il periodo in esame deve figurare nella produzione di tale periodo. Nel corso del periodo di vinificazione, il mosto deve essere contabilizzato tra i consumi intermedi (reimpieghi) con contemporanea diminuzione delle relative scorte. Come prodotto risultante dalla trasformazione del mosto, il vino deve essere registrato come elemento della produzione.

1.75. Le piantagioni (ad esempio, vigneti e frutteti) sono investimenti fissi che devono essere registrati nella produzione. La realizzazione di piantagioni per uso proprio costituisce "produzione per uso proprio di beni di nvestimento". Quando a ciò provvedono unità specializzate per conto terzi, il corrispondente valore è considerato ome "vendite".

b) Gruppo 01.2: "Allevamento di animali"

1.76. Come nel caso delle attività connesse alle coltivazioni agricole (cfr. punto 1.67), tale gruppo comprende una ripartizione sistematica di tutto il bestiame e delle produzioni zootecniche negli Stati membri CE.

1.77. Nella CPA le uova da cova sono classificate in una unica sottocategoria con le altre uova. Per convenzione, tuttavia, esse sono considerate nei CEA come prodotti avicoli in corso di lavorazione [1].

1.78. L'allevamento di cavalli costituisce un'attività caratteristica della branca dei CEA a prescindere dalla destinazione finale degli animali (riproduzione, produzione di carne o servizi). Si fa osservare per contro che la gestione di scuderie di cavalli da corsa e di scuole di equitazione non costituisce un'attività caratteristica dell'agricoltura (si tratta di un'attività che rientra tra quelle ricreative, culturali e sportive della divisione 92) (cfr. punto 2.210): di conseguenza, i redditi percepiti dagli imprenditori agricoli nel quadro di tali attività devono essere esclusi dai CEA. Analogamente l'allevamento di cavalli da sella o di cavalli da corsa non utilizzati allo stadio della produzione agricola è escluso dai CEA. Identico trattamento è riservato ai tori allevati per essere impiegati nelle corride.

1.79. Nella presentazione dei conti economici, i sottoprodotti [2], che derivano automaticamente dalla produzione di taluni prodotti agricoli, non sono classificati unitamente a questi, bensì figurano separatamente alla fine di ciascun gruppo di attività di produzione, ripartiti secondo la specie. Per le coltivazioni agricole sono sottoprodotti, ad esempio, la paglia, le foglie delle barbabietole da zucchero e dei cavoli, i baccelli dei piselli e dei fagioli, ecc.; per la vinificazione, sono sottoprodotti le fecce e il tartaro; per la fabbricazione dell'olio d'oliva, i residui quali i panelli di semi oleosi; per la produzione zootecnica, le pelli, le setole e le pellicce della selvaggina abbattuta, nonché la cera, il letame e il purino. Tutti questi prodotti non costituiscono generalmente l'obiettivo primario della produzione; per tale motivo è estremamente raro che i dati statistici siano attendibili. Nella stessa agricoltura, tali prodotti sono essenzialmente utilizzati per l'alimentazione del bestiame o per il miglioramento dei terreni. Può accadere tuttavia che tali sottoprodotti siano venduti a settori economici esterni all'agricoltura e, in tal caso, il valore della produzione deve figurare nei CEA.

[1] Tale eccezione è dovuta al fatto che, nella pratica, il processo di produzione di uova da cova e di uova da consumo è assai diverso e non vi è una unica produzione di "uova" la cui destinazione potrebbe essere decisa successivamente. Fin dall'inizio del processo di produzione le uova da cova sono destinate alla produzione di pollame. Nei CEA il loro trattamento è analogo a quello utilizzato per i lattonzoli che sono considerati prodotti suinicoli in corso di lavorazione.

[2] Un sottoprodotto è un bene tecnicamente congiunto ad altri prodotti. Può essere esclusivo allorché è un bene congiunto ad altri prodotti di uno stesso gruppo e la sua produzione è ottenuta esclusivamente in tale gruppo, oppure può essere ordinario allorché è tecnicamente congiunto ad altri prodotti ma la sua produzione non è ottenuta esclusivamente in un solo gruppo.

c) Gruppo 01.4: "Attività dei servizi connessi all'agricoltura e alla zootecnia, esclusi i servizi veterinari"

1.80. Le attività del gruppo 01.4 possono essere ripartite in due categorie:

- servizi agricoli per conto terzi allo stadio della produzione agricola (ossia i lavori agricoli per conto terzi),

- "altri" servizi connessi all'agricoltura (gestione di sistemi di irrigazione; creazione, sistemazione e manutenzione di giardini, parchi e prati per attrezzature sportive e simili; potatura di alberi e siepi, ecc.).

1.81. Le attività dei servizi connessi all'agricoltura della seconda categoria non sono considerate attività caratteristiche dei CEA (anche se figurano nei conti dell'agricoltura dei conti nazionali), in quanto non costituiscono attività tradizionali e caratteristiche dell'agricoltura. Esse possono tuttavia essere registrate a titolo di attività secondarie non agricole non separabili (ai sensi dei CEA). L'approccio tradizionale, che descrive l'agricoltura come la coltivazione del suolo, comprende, per estensione, il complesso dei lavori volti a utilizzare e sfruttare le risorse naturali per la produzione di prodotti vegetali e zootecnici utili all'uomo. Si è ritenuto tuttavia che l'inclusione dei servizi connessi all'ambiente, nonostante la loro crescente importanza economica, costituirebbe un ampliamento troppo rilevante dell'approccio tradizionale sopra menzionato.

Lavori agricoli per conto terzi

1.82. Nel quadro del processo di diversificazione dell'economia nazionale, le famiglie e le aziende agricole hanno già da tempo abbandonato talune mansioni assunte da un numero crescente di professioni specializzate dotate di proprie unità di produzione. Tale ripartizione delle funzioni ha riguardato inizialmente le attività di trattamento e di trasformazione dei prodotti agricoli (macellazione e trasformazione delle carni, molitura dei cereali e fabbricazione del pane, produzione di burro e di formaggio, trattamento di sementi da parte di nuovi settori) e successivamente anche talune operazioni di commercializzazione. È soprattutto nel quadro dei consistenti mutamenti strutturali subiti dall'agricoltura e della conseguente maggiore meccanizzazione che le attività agricole, che intervengono direttamente nella produzione dei prodotti vegetali e nell'allevamento del bestiame, sono state progressivamente affidate a unità specializzate.

1.83. Si tratta in particolare di attività quali la concimazione, la calcinazione, l'aratura, la semina, il diserbo e la lotta contro i parassiti, la protezione delle piante, la falciatura, la trebbiatura e la tosatura degli ovini.

1.84. Tutte queste attività hanno in comune la caratteristica di rappresentare lavori abitualmente necessari nel corso del processo di produzione dei prodotti agricoli e di essere intrinsecamente connesse alla produzione di tali prodotti.

1.85. Le attività non direttamente connesse alla produzione di prodotti agricoli, ossia che non intervengono allo stadio della produzione agricola (i trasporti per conto terzi e la consegna di latte alle latterie costituiscono esempi di attività non agricole che rientrano in un'altra branca di attività), non devono figurare nei CEA (purché non costituiscano attività non separabili dall'attività agricola principale, cfr. punto 1.12).

1.86. Occorre tener presente che tale classificazione si applica esclusivamente nel caso in cui le attività considerate siano esercitate nella loro totalità da unità specializzate. Per converso, allorché l'imprenditore agricolo, ad esempio, si limita a noleggiare macchinari senza personale oppure con soltanto una parte del personale necessario perché l'attività propriamente detta continua ad essere esercitata dallo stesso imprenditore agricolo avvalendosi dei macchinari noleggiati, tale attività rientra nella divisione 71 della NACE Rev.1. Ciò avviene con frequenza soprattutto nel caso di macchine semplici, che richiedono poche riparazioni, e soprattutto nei periodi di intensa utilizzazione delle macchine (cfr. punto 1.23).

1.87. I lavori per conto terzi eseguiti allo stadio della produzione agricola consistono principalmente in attività che richiedono l'impiego di macchine e impianti costosi. Tali lavori possono essere eseguiti da:

a) Imprese specializzate operanti per conto terzi: imprese che esercitano tali attività a titolo principale (imprese contoterziste propriamente dette);

b) aziende agricole

Gli imprenditori agricoli eseguono lavori per conto terzi principalmente nelle forme di cui in appresso:

- a titolo di reddito complementare per l'imprenditore agricolo. La forma più semplice è quella dell'aiuto occasionale prestato a un vicino. Rientrano in tale categoria anche la presa in pensione di animali e (principalmente per i suini e il pollame) l'allevamento contro compenso (segnatamente l'ingrasso). Un imprenditore agricolo può allevare bestiame di proprietà di altri imprenditori agricoli oppure di una azienda industriale, solitamente un fornitore (ad esempio, un produttore di mangimi o un commerciante di foraggi) o un acquirente (per esempio un macello),

- mediante la costituzione di un pool di macchinari più o meno autonomo. Si tratta della sistematizzazione dell'aiuto tra vicini. Il costo elevato delle macchine e il loro insufficiente tasso di utilizzazione in seno a una singola azienda inducono gli imprenditori agricoli proprietari di macchine ad associarsi per metterle, con il relativo personale, a reciproca disposizione. Sempre più gli imprenditori agricoli che ricavano il loro reddito principale dall'agricoltura tendono a eseguire lavori per conto di persone per le quali l'agricoltura rappresenta soltanto un'attività secondaria e che talvolta non sono nulla di più che semplici proprietari di terreni,

- cooperative di macchine agricole [1]. Si tratta di grandi cooperative che dispongono di personale dipendente. Tali cooperative sono anch'esse affini alle imprese specializzate operanti per conto terzi.