Modifiche del regolamento emittenti in materia di rendicontazione societaria di sostenibilità.

| Settore: | Normativa nazionale |

| Materia: | 15. Borsa, cambi e valori mobiliari |

| Capitolo: | 15.3 disciplina generale |

| Data: | 12/03/2025 |

| Numero: | 23463 |

| Sommario |

| Art. 1. Modifiche del regolamento di attuazione del decreto legislativo 24 febbraio 1998, n. 58, concernente la disciplina degli emittenti, adottato con delibera del 14 maggio 1999, n. 11971 e successive [...] |

| Art. 2. Modifiche all'Allegato 3 del regolamento di attuazione del decreto legislativo 24 febbraio 1998, n. 58, concernente la disciplina degli emittenti, adottato con delibera del 14 maggio 1999, n. 11971 [...] |

| Art. 3. Disposizioni transitorie e finali |

§ 15.3.254 - Delibera 12 marzo 2025, n. 23463.

Modifiche del regolamento emittenti in materia di rendicontazione societaria di sostenibilità.

(G.U. 21 marzo 2025, n. 67)

LA COMMISSIONE NAZIONALE PER LE SOCIETÀ E LA BORSA

Vista la

Visto il

Vista la direttiva 2014/95/UE del Parlamento europeo e del Consiglio, del 22 ottobre 2014, recante modifica della direttiva 2013/34/UE per quanto riguarda la comunicazione di informazioni di carattere non finanziario e di informazioni sulla diversità da parte di talune imprese e di taluni gruppi di grandi dimensioni;

Vista la

Visto il

Visto il

Visto il

Visto l'art. 3, comma 14-ter, del

Vista la determina del Ragioniere generale dello Stato prot. n. RR 13 del 30 gennaio 2025, con cui è stato adottato il «Principio di attestazione della rendicontazione di sostenibilità - Standard on Sustainability Assurance Engagement - SSAE (Italia)», ai sensi dell'art. 11, comma 2-bis, del

Vista la

Vista la

Considerato che l'art. 118-bis del TUF, come integrato dall'art. 12, lettera a), del decreto, attribuisce alla CONSOB il potere di stabilire con regolamento, tenuto conto dei principi internazionali in materia di vigilanza sull'informazione societaria, le modalità e i termini per il controllo dalla stessa effettuato sulle informazioni comunicate al pubblico ai sensi di legge, tra le quali sono ora espressamente incluse anche le informazioni contenute nella rendicontazione di sostenibilità diffusa dagli emittenti quotati aventi l'Italia come Stato membro d'origine;

Considerato che l'art. 154-bis, comma 5-ter, TUF, introdotto dall'art. 12, lettera d), del decreto, attribuisce alla CONSOB il potere di stabilire con regolamento il modello per l'attestazione del dirigente, sia esso lo stesso dirigente preposto ai documenti contabili societari o un dirigente diverso appositamente nominato, sulla conformità della rendicontazione di sostenibilità a quanto previsto dal medesimo comma;

Considerato che l'art. 18, comma 9, del decreto, attribuisce alla CONSOB il potere regolamentare di individuare i principi applicabili e di disciplinare lo svolgimento dell'incarico di attestazione della conformità della rendicontazione di sostenibilità da parte dei revisori della sostenibilità incaricati, nonchè la formulazione delle conclusioni della relazione di cui all'art. 14-bis del

Ritenuto opportuno esercitare il potere regolamentare attribuito alla CONSOB dagli articoli 118-bis e 154-bis, comma 5-ter, del TUF, al fine di completare l'adeguamento dell'ordinamento nazionale alla CSRD, mediante mirate modifiche al

Ritenuto non necessario esercitare la delega regolamentare prevista dall'art. 18, comma 9, del decreto, tenuto conto del carattere transitorio delle norme secondarie ivi prefigurate e della pubblicazione con determina del Ragioniere generale dello Stato prot. n. RR 13 del 30 gennaio 2025 del «Principio di attestazione della rendicontazione di sostenibilità - Standard on Sustainability Assurance Engagement - SSAE (Italia)» ai sensi dell'art. 11, comma 2-bis, del decreto 27 gennaio 2010, n. 39;

Considerate le indicazioni contenute nelle Guidelines On Enforcement of Sustainability Information dell'ESMA nella definizione delle modalità e dei termini del controllo della CONSOB sulle informazioni contenute nella rendicontazione di sostenibilità diffusa dagli emittenti quotati aventi l'Italia come Stato membro d'origine;

Considerate le esigenze di semplificazione del quadro normativo europeo in materia di finanza sostenibile e, in particolare, di rendicontazione societaria di sostenibilità evidenziate nella Comunicazione della Commissione europea «A Competitiveness Compass for the EU», COM (2025) 30, del 29 gennaio 2025, e le conseguenti modifiche prospettate nelle proposte normative COM (2025) 80 e 81 pubblicate dalla Commissione europea in data 26 febbraio 2025;

Considerate le osservazioni pervenute in risposta al documento di consultazione sulle proposte di modifica al regolamento emittenti, pubblicato in data 13 dicembre 2024, come rappresentate nella relazione illustrativa pubblicata sul sito web della Consob;

Delibera:

Art. 1. Modifiche del regolamento di attuazione del

1. Nella Parte III, Titolo II, Capo II, del regolamento emittenti, sono apportate le seguenti modificazioni:

A. Nella Sezione V, all'art. 81-ter:

1) la rubrica è sostituita dalla seguente: «Attestazione relativa al bilancio di esercizio, al bilancio consolidato, al bilancio semestrale abbreviato e attestazione relativa alla rendicontazione di sostenibilità»;

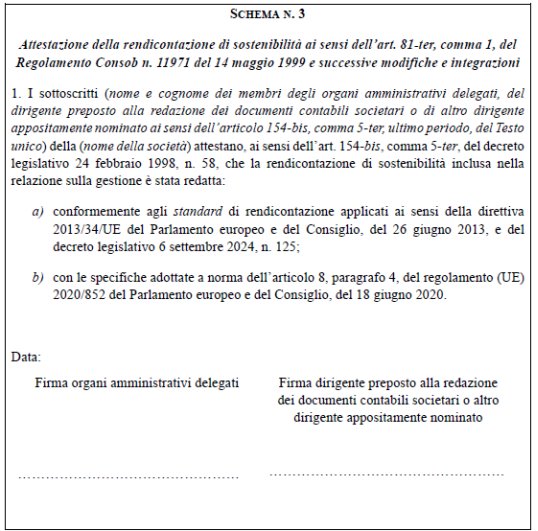

2) il comma 1 è sostituito dal seguente: «1. Gli organi amministrativi delegati e il dirigente preposto alla redazione dei documenti contabili societari o il dirigente diverso appositamente nominato ai sensi dell'art. 154-bis, comma 5-ter, del testo unico rendono le rispettive attestazioni previste nel medesimo articolo secondo i modelli indicati nell'Allegato 3C-ter.»;

B. nella Sezione VI-bis, dopo l'art. 89-quater è aggiunto il seguente:

«Articolo 89-quinquies (Criteri per l'esame della rendicontazione di sostenibilità pubblicata da emittenti quotati aventi l'Italia come Stato membro d'origine). - 1. Fermo restando l'esercizio dei poteri in materia di informazione societaria previsti dal Capo I, titolo III, Parte IV del testo unico, la Consob effettua il controllo sulla rendicontazione di sostenibilità inclusa nella relazione sulla gestione pubblicata dagli emittenti quotati, che non siano microimprese, aventi l'Italia come Stato membro d'origine ai sensi dell'art. 154-ter, comma 1-quater, del testo unico, su base campionaria, coerentemente con i principi emanati in materia dall'AESFEM.

2. Il campione di vigilanza è determinato annualmente considerando i rischi per la correttezza e la completezza delle informazioni di sostenibilità fornite al mercato con la pubblicazione della rendicontazione di sostenibilità, nonchè la necessità di vigilare sul complesso dell'informazione fornita dagli emittenti.

3. Ai fini della determinazione del rischio la Consob stabilisce ogni anno con apposita delibera i parametri rappresentativi dello stesso, tenendo tra l'altro conto:

a) dei fattori ambientali, sociali, e di governance, compresi il rispetto dei diritti umani e le questioni relative alla lotta alla corruzione attiva e passiva, relativi alle società interessate;

b) delle segnalazioni previste dal presente regolamento o da altre norme di legge che possano essere rilevanti per l'informativa di sostenibilità, pervenute dall'organo di controllo, dal revisore della sostenibilità o dall'impresa di revisione legale incaricati ai sensi dell'art. 8 del

c) dei casi in cui il revisore della sostenibilità o l'impresa di revisione legale incaricati ai sensi dell'art. 8 del

d) delle informazioni significative ricevute da altre pubbliche amministrazioni o soggetti interessati;

e) degli elementi rilevanti in sede di controllo sull'informativa finanziaria ai sensi dell'art. 89-quater del regolamento emittenti che possano essere significativi anche per l'informativa di sostenibilità;

f) dei fattori utili per valutare il potenziale impatto sul mercato della non conformità della rendicontazione di sostenibilità.

4. Al fine di tener conto della necessità di controllare gli emittenti quotati per i quali non esistano rischi significativi ai sensi del comma 3, la delibera ivi indicata stabilisce i criteri sulla base dei quali una quota dell'insieme degli emittenti di cui al comma 2 è determinata sulla base di modelli fondati sulla selezione casuale e sulla rotazione dei soggetti sottoposti a controllo.».

Art. 2. Modifiche all'Allegato 3 del regolamento di attuazione del

1. Nell'Allegato 3C-ter (Attestazione del bilancio d'esercizio/bilancio consolidato ai sensi dell'art. 81-ter del

Art. 3. Disposizioni transitorie e finali

1. La presente delibera è pubblicata nel sito internet della Consob e nella Gazzetta Ufficiale della Repubblica italiana. Essa entra in vigore il giorno successivo alla data di pubblicazione nella Gazzetta Ufficiale.

2. Il regolamento sulla comunicazione di informazioni di carattere non finanziario, adottato con la

3. La Consob, nel determinare il campione di vigilanza ai sensi del comma 2 dell'art. 89-quinquies del regolamento emittenti, terrà conto dell'evoluzione e degli esiti delle proposte di semplificazione della Commissione europea relative anche alla