Regolamento recante i criteri per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua.

| Settore: | Normativa nazionale |

| Materia: | 1. Acque |

| Capitolo: | 1.4 disciplina generale |

| Data: | 24/02/2015 |

| Numero: | 39 |

| Sommario |

| Art. 1 . Approvazione dei criteri di valutazione del costo ambientale e del costo della risorsa |

| Art. 2 . Disposizioni transitorie e finali |

§ 1.4.44 - D.M. 24 febbraio 2015, n. 39.

Regolamento recante i criteri per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua.

(G.U. 8 aprile 2015, n. 81)

IL MINISTRO DELL'AMBIENTE E DELLA TUTELA DEL TERRITORIO E DEL MARE

Visto l'articolo 117 della Costituzione;

Vista la

Visto il

Visto il

Visto il

Visto il

Visto l'articolo 21, comma 19 del

Visto l'articolo 1 del decreto del Presidente del Consiglio dei ministri del 20 luglio 2012 recante l'individuazione delle funzioni dell'Autorità per l'energia elettrica ed il gas attinenti alla regolazione e al controllo dei servizi idrici, ai sensi dell'articolo 21, comma 19 del

Considerato che è necessario stabilire i criteri tecnici e metodologici per determinare i costi ambientali e della risorsa tenendo conto dei diversi utilizzi;

Acquisito il parere della Conferenza Unificata n. 140/2014 reso nella seduta del 13 novembre 2014;

Visto l'articolo 17, commi 3 e 4, della

Udito il parere del Consiglio di Stato n. 4269/2014 espresso dalla Sezione consultiva per gli atti normativi nell'adunanza del 18 dicembre 2014;

Visto il nulla osta del Dipartimento per gli Affari Giuridici e Legislativi della Presidenza del Consiglio dei ministri, espresso con nota DAGL 1354 del 16 febbraio 2015;

Adotta

il seguente regolamento:

Art. 1. Approvazione dei criteri di valutazione del costo ambientale e del costo della risorsa

1. Sono approvati i criteri riportati nell'Allegato A "linee guida per la definizione del costo ambientale e del costo della risorsa per i vari settori d'impiego dell'acqua, in attuazione degli obblighi di cui agli articoli 4, 5 e 9 della

Art. 2. Disposizioni transitorie e finali

1. Nelle fasi di pianificazione e programmazione dei piani di gestione le Autorità competenti adeguano gli approcci metodologici di determinazione dei costi ambientali e della risorsa al presente regolamento.

2. Fermo restando, in ogni caso, il rispetto di quanto disposto dall'articolo 4 della

Registrato alla Corte dei conti il 2 aprile 2015 Ufficio controllo atti Ministero delle infrastrutture e dei trasporti e del Ministero dell'ambiente e della tutela del territorio e del mare, registro n. 1, foglio n. 1246

Allegato A

LINEE GUIDA PER LA DEFINIZIONE DEL COSTO AMBIENTALE E DEL COSTO DELLA RISORSA PER I VARI SETTORI D'IMPIEGO DELL'ACQUA, IN ATTUAZIONE DEGLI OBBLIGHI DI CUI AGLI ARTICOLI 4, 5 E 9 DELLA DIRETTIVA COMUNITARIA 2000/60/CE

Introduzione

La

Ai sensi del'art. 1, comma 1 lett.d) del DPCM 20 luglio 2012, pubblicato in Gazzetta ufficiale 3 ottobre 2012, n. 231, i criteri omogenei per la determinazione dei costi ambientali e della risorsa (Environmental and Resource Costs, di seguito ERC) devono essere disciplinati dal Ministero dell'Ambiente e della Tutela del Territorio e del Mare.

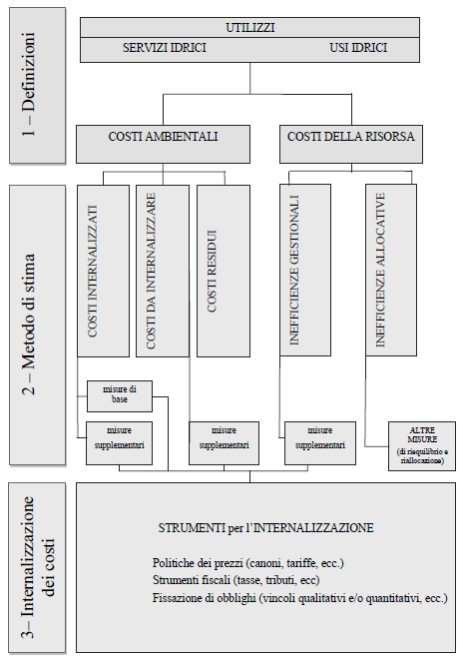

Il documento si articola in tre sezioni dedicate rispettivamente a:

1. definizioni necessarie ad individuare gli ERC,

2. metodologia di stima degli ERC,

3. individuare l'approccio generale per l'internalizzazione degli ERC.

Lo scopo del presente documento è pertanto quello di fornire un riferimento tecnico in grado di supportare le Amministrazioni competenti ad effettuare la ricognizione degli ERC già internalizzati negli esistenti strumenti di recupero dei costi, l'identificazione degli ERC da internalizzare e di quelli residui, come riportato nella rappresentazione schematica delle linee guida a pagina 3.

Nella fase di pianificazione e programmazione dei piani di gestione, relativa al periodo 2015 -2021, sono fatte salve eventuali metodologie di determinazione dei costi ambientali e della risorsa già impiegate dalle Autorità competenti nell'approntare l'aggiornamento dell'analisi economica il cui risultato sia equivalente a quello conseguente all'applicazione delle presenti linee guida, con l'obbligo di implementazione progressiva della nuova metodologia.

Per quanto non espressamente indicato nelle presenti linee guida si rimanda ai documenti guida elaborati nel contesto della Common Implemetation Strategy per la DQA e in particolare: Documento Guida n.1 "Economics and the environment" (2003), Drafting Group ECO1 e ECO2 (2007) e Guidance Reporting 2016 (2014), pubblicati su CIRCABC nella sezione "Biblioteca" della direttiva quadro sulle acque: https://circabc.europa.eu/faces/jsp/extension/wai/navigation/containe r.jsp

Tabella 1 - Rappresentazione schematica delle linee guida

1. DEFINIZIONI

Con riferimento al quadro normativo nazionale, alla DQA e ai documenti tecnici redatti ufficialmente a livello comunitario in materia di analisi economica e costi ambientali e della risorsa, ai fini delle presenti linee guida, si forniscono le seguenti definizioni:

1.1 Utilizzi Sono utilizzi idrici tutte le attività che impiegano la risorsa e/o impattano sullo stato delle acque e che potrebbero impedire il raggiungimento degli obiettivi ambientali previsti dalla DQA. I vari utilizzi devono essere individuati secondo l'analisi delle pressioni e degli impatti elaborata conformemente all'articolo 5 ed allegato II della DQA. In conformità al disposto dell'art. 2 punto 39 della DQA e dell'art. 74 comma 2 lett. pp) del

- potabile;

- produzione forza motrice (idroelettrico);

- agricolo di irrigazione;

- industriale;

- estrazione acque minerali e termali;

- ogni altro uso che l'Autorità competente, in sede di pianificazione di bacino, ha identificato come significativo (ittiogenico, navigazione, balneazione, innevamento artificiale, ecc.). Servizi idrici Sono servizi idrici tutte le attività - pubbliche o private - di prelievo, contenimento, stoccaggio, trattamento e distribuzione di acque sotterranee e/o superficiali, di gestione delle acque meteoriche, di raccolta e trattamento delle acque reflue nonchè le attività finalizzate a preservare la risorsa idrica e tutelare le persone, i beni e le attività umane dai rischi connessi ad eventi estremi (alluvioni, siccità). Sono servizi idrici:

a. il Servizio idrico integrato (di seguito SII) di cui all'art. 141, comma 2 del D.lgs 152/2006 costituito, ai sensi della Delibera dell'Autorità per l'energia elettrica, il gas ed il sistema idrico (AEEGSI) del 27 dicembre 2013, n. 643/2013/R/idr (relativo allegato A), "dall'insieme dei servizi pubblici di captazione, adduzione e distribuzione di acqua ad usi civili, di fognatura e depurazione delle acque reflue, ovvero da ciascuno di suddetti singoli servizi, compresi i servizi di captazione e adduzione a usi multipli e i servizi di depurazione ad usi misti civili e industriali; include anche i seguenti servizi:

1. la realizzazione di allacciamenti idrici e fognari, che consistono nelle condotte idriche e fognarie derivate dalla principale e dedicate al servizio di uno o più utenti; include l'installazione dei relativi accessori, le separazioni di rete, la rimozione dei punti presa, la realizzazione di pozzetti di derivazione;

2. le attività di raccolta e allontanamento delle acque meteoriche e di drenaggio urbano mediante la gestione e manutenzione di infrastrutture dedicate (fognature bianche), incluse la pulizia e la manutenzione delle caditoie stradali; tuttavia, ai fini della determinazione dei corrispettivi, laddove non già incluse nel SII alla data di pubblicazione del presente provvedimento, dette attività sono da considerarsi incluse tra le "attività non idriche che utilizzano anche infrastrutture del servizio idrico integrato";

b. Servizio Idrico di gestione delle reti bianche: costituito dall'insieme dei servizi pubblici di gestione delle condotte urbane separate a servizio delle sole acque meteoriche di dilavamento (fognatura bianca), comprese quelle che utilizzano infrastrutture del Servizio Idrico di bonifica e ad esclusione di quelle già ricomprese nel Servizio Idrico Integrato;

c. il Servizio idrico industriale: costituito dall'insieme dei servizi di captazione, adduzione e distribuzione di acqua ad usi industriali, di fognatura e depurazione di acque reflue industriali, ad esclusione di quello ricompreso nel servizio idrico integrato;

d. il Servizio idrico di irrigazione: costituito dall'insieme dei servizi di captazione, accumulo, adduzione e distribuzione di acqua ad usi agricoli, di irrigazione;

e. il Servizio idrico di regolazione dei laghi Maggiore, di Como, d'Iseo e di Garda: costituito dall'insieme dei servizi pubblici di regolazione del livello idrometrico dei grandi laghi, delle portate derivate e della gestione delle opere di regolazione dei medesimi, finalizzati alla tutela degli ecosistemi connessi all'ambiente lacustre, alla ripartizione della risorsa idrica per l'irrigazione ed alla distribuzione su aree vaste della risorsa idrica che svolge anche un ruolo di rimpinguamento della falda;

f. il Servizio di gestione degli invasi e di altre opere di laminazione, accumulo, adduzione e/o vettoriamento delle acque: costituito dall'insieme dei servizi di regolazione degli invasi e delle altre opere di laminazione, accumulo, adduzione e/o vettoriamento delle acque, comprendente la regolazione degli usi plurimi (ad esempio: produzione programmata di energia elettrica, balneazione, navigazione, pesca sportiva, oltre che vendita di acqua all'ingrosso), il mantenimento della capacità d'invaso, la gestione delle opere di scarico, la laminazione delle piene;

g. il Servizio idrico di gestione della rete e delle opere di bonifica ai fini di difesa idraulica e di presidio idrogeologico: costituito dall'insieme dei servizi di progettazione, realizzazione e gestione delle opere di bonifica con destinazione d'uso (esclusiva o promiscua) di scolo e allontanamento delle acque di origine meteorica nonchè delle opere di bonifica montana per la regimazione dei deflussi del territorio collinare e montano2 ;

h. Servizio idrico di gestione dei corsi d'acqua naturali e delle opere idrauliche: costituito dall'insieme dei servizi pubblici finalizzati alla sicurezza, alla salvaguardia ambientale, al risanamento delle acque (ad esempio: riqualificazione fluviale, potenziamento delle capacità di auto - depurazione; rinaturazioni e ripristino ambientale; vivificazione specchi acquei lagunari e vallivi; ecc.) nonchè alla manutenzione ordinaria e straordinaria:

1. delle opere di sistemazione idraulica e di riduzione del rischio connesso con eventi meteorologici estremi e pertinenze idrauliche;

2. delle aree golenali, greto, aree o beni destinati alla tutela idraulica;

3. alvei fluviali.

i. Servizio idrico multisettoriale: costituito dall'insieme delle opere di approvvigionamento idrico e di adduzione che, singolarmente o perchè parti di un sistema complesso, siano suscettibili di alimentare, direttamente o indirettamente, più aree territoriali o categorie differenti di utenti. Al fine di attuare il principio generale di copertura dei costi si devono considerare sia i servizi idrici, sia le attività che comportano importanti livelli di sfruttamento della risorsa idrica o di impatto su questa e sugli ecosistemi connessi. Con riferimento a queste ultime devono essere esaminate e valutare compiutamente le specifiche del settore idroelettrico (produzione forza motrice) nei distretti ove ciò sia rilevante.

Scheda 1 - Servizi ecosistemici

Alcuni ecosistemi acquatici naturali e ricostruiti sono in grado di esplicare delle funzioni (ritenzione idraulica, laminazione delle piene, abbattimento dei nutrienti, fitodepurazione, ricarica della falda, etc.) che, in determinate condizioni, possono configurarsi come "servizi" suscettibili di remunerazione o compensazione (in analogia ai servizi idrici sopra definiti, caratterizzati, generalmente, da un'obbligazione reciproca tra il soggetto gestore, che eroga il servizio o una prestazione, e l'utente beneficiario tenuto a pagare il relativo corrispettivo, che sia canone, tariffa o tributo). Tuttavia, il riconoscimento e la determinazione dei pagamenti di tali funzioni (Payments for Ecosystem Services - PES) richiede almeno l'esistenza di una consolidata struttura di relazioni tra risorse ambientali, sistemi economici e azione di governance e la possibilità, nonchè la capacità di definire una idonea contabilità ambientale in grado di valorizzare in termini economici le esternalità in un dato territorio di riferimento (es. bacino idrografico, sottobacino, area protetta ecc.).

Nel caso le condizioni sopra riportate siano soddisfatte, i PES possono essere contemplati nel contesto dell'analisi economica dei piani di gestione coerentemente alle indicazioni fornite in queste linee guida, in assenza di tali essenziali condizioni risulta invece impossibile considerare i PES.

Utilizzatori Sono utilizzatori:

a. i titolari di una concessione di derivazione d'acqua ai sensi del T.U. 1775/1933 successive modifiche ed integrazioni o di qualsiasi altra autorizzazione, permesso o altro atto dispositivo o costitutivo di diritti sulla base di normative nazionali o regionali, escluse eventuali autorizzazioni o licenze rilasciate dai consorzi di bonifica agli utenti del servizio idrico di irrigazione di cui alla lett. d) del precedente elenco sub "servizi idrici";

b. i soggetti beneficiari ed utenti dei servizi idrici.

Scheda 2 - Beneficiari ed utenti dei servizi idrici

A titolo esemplificativo, si identificano per ciascun servizio idrico i seguenti soggetti:

a. Servizio idrico integrato: gli utenti del servizio idrico integrato;

b. Servizio Idrico di gestione delle reti bianche: cittadini serviti;

c. Servizio idrico industriale: le aziende che si avvalgono del servizio (consorziate, in convenzione, ecc.);

d. Servizio idrico di irrigazione: aziende agricole e agricoltori consorziati;

e. Servizio idrico di regolazione dei Laghi Maggiore, di Como, d'Iseo e di Garda: soggetti ai quali sono primariamente indirizzate le attività di regolazione dei grandi laghi (consorzi irrigui, produttori di energia, ecc);

f. Servizio di gestione degli invasi e di altre opere di laminazione, accumulo, adduzione e/o vettoriamento: tutti i soggetti che, a vario titolo, beneficiano delle opere di regolazione e della adduzione e distribuzione d'acqua ad usi plurimi;

g. Servizio idrico di gestione della rete e delle opere di bonifica ai fini di difesa idraulica e di presidio idrogeologico: i soggetti proprietari di immobili che beneficiano di tali attività;

h. Servizio idrico di gestione dei corsi d'acqua naturali e delle opere idrauliche: la generalità della popolazione del territorio interessato dalle attività di tutela (comunità territoriali);

i. Servizio idrico multisettoriale: tutti i soggetti che, a vario titolo, beneficiano delle opere di approvvigionamento idrico, della adduzione e distribuzione d'acqua per diversi servizi idrici e diversi usi;

1.2 Costi finanziari, costi ambientali e costi della risorsa

Costi finanziari Sono i costi legati alla fornitura ed alla gestione degli usi e dei servizi idrici. Sono i costi imputabili a un'attività o transazione economica (produzione o servizio) che si avvale della risorsa idrica sia come bene di consumo finale sia come bene (fattore) di produzione. I costi finanziari comprendono i costi operativi di gestione e di manutenzione (costi O&M) e i costi di capitale. I costi finanziari possono, relativamente ai precedenti cicli di pianificazione e programmazione, contenere anche costi riferibili a misure di rilievo ambientale che dovranno essere identificati ed esplicitati come costi ambientali internalizzati in sede di analisi economica3 .

Costi ambientali Sono i costi legati ai danni che l'utilizzo stesso delle risorse idriche causa all'ambiente, agli ecosistemi o ad altri utilizzatori, nonchè costi legati alla alterazione/riduzione delle funzionalità degli ecosistemi acquatici o al degrado della risorsa sia per le eccessive quantità addotte sia per la minore qualità dell'acqua, tali da danneggiare gli usi dei corpi idrici o il benessere derivante dal valore assegnato al non-uso di una certa risorsa. È, quindi, "costo ambientale" qualsiasi spesa, intervento o obbligo (vincoli e limiti nell'uso) per il ripristino, la riduzione o il contenimento del danno prodotto dagli utilizzi per raggiungere gli obiettivi di qualità delle acque previsti nei piani di gestione, imputabile direttamente al soggetto che utilizza la risorsa e/o riceve uno specifico servizio idrico. Per il Servizio Idrico Integrato si richiamano le definizioni, in quanto compatibili con le presenti linee guida, contenute nella deliberazione 27 dicembre 2013 643/2013/R/IDR dell'AEEGSI.

Scheda 3 - Danno

Ai fini delle presenti linee guida, in particolare per la valutazione economica dei costi ambientali, il concetto di danno va esclusivamente ricondotto ad una perdita qualitativa o quantitativa della risorsa (deterioramento/depauperamento), ovvero ad un'alterazione o modificazione della stessa, ancorchè in assenza di dolo, negligenza o colpa grave da parte del soggetto che utilizza il bene acqua. Quindi, è da considerare danno il riferimento, quantificabile anche in termini di costo, per il ripristino o il mantenimento quali quantitativo del bene che subisce o abbia subito una qualsiasi perdita per il solo fatto dell'utilizzo o per il quale, ai fini delle necessarie misure da approntare, sia riscontrato il nesso di causalità tra l'utilizzo e la sua alterazione quali quantitativa.

Il danno derivante da un utilizzo si ha, pertanto, quando l'utilizzo stesso provoca una qualsiasi alterazione dello stato ambientale di un corpo idrico discostandolo dagli obiettivi definiti nei piani di gestione e/o pregiudicandone il futuro raggiungimento.

Pertanto, l'analisi delle pressioni e degli impatti diventa necessaria per la caratterizzazione fisica delle situazioni descriventi il danno ambientale e per determinare se il corpo idrico, in conseguenza degli utilizzi, sia a rischio di non raggiungere l'obiettivo ambientale.

Costi della risorsa

Sono i costi delle mancate opportunità imposte ad altri utenti in conseguenza dello sfruttamento intensivo delle risorse al di là del loro livello di ripristino e ricambio naturale tenendo conto: della disponibilità idrica spazio - temporale, dei fabbisogni attuali e futuri, della riproducibilità della risorsa e della qualità della stessa, dei vincoli di destinazione e degli effetti economico - sociali e ambientali producibili dai diversi usi e non usi. Concorreranno, cioè, alla scelta dell'uso o non uso a cui destinare l'acqua, la scarsità della risorsa da utilizzare, la qualità della stessa e la rinuncia ai benefici dell'uso alternativo rispetto a quello scelto4 .

Tali costi si generano in sede di allocazione della risorsa idrica se la differenza tra il valore economico (attuale e futuro) che si avrebbe nel caso del suo migliore utilizzo alternativo ed il valore economico (attuale e futuro) dell'acqua nelle attività a cui è stata assegnata è positiva.

Il costo della risorsa, quindi, esiste solo se l'alternativa d'uso dell'acqua genera un valore economico (d'uso e di non uso) maggiore rispetto all'uso corrente dell'acqua ed è determinato dallo spiazzamento (sottrazione/indisponibilità di risorsa) che gli usi attuali determinano in rapporto:

- a una domanda inevasa a maggiore valore aggiunto;

- a volumi presuntivamente utili al raggiungimento degli obiettivi di qualità.

2. METODO DI STIMA DEI COSTI

La valutazione delle tre tipologie di costo sopra definite, su cui si articola l'analisi economica della DQA, necessita di informazioni differenziate, non sempre note o accertabili con procedure omogenee.

I costi definiti "finanziari", sono di norma rilevabili come costi diretti già contabilizzati o possono essere stimati (quantificati) sulla base di procedure e parametri noti.

Diverso è il caso dei costi ambientali, per la valutazione dei quali è per lo più necessario procedere attraverso metodi indiretti (proxy). In proposito, le presenti linee guida adottano un metodo di stima "cost based", basato cioè sulla valutazione dei costi di intervento per la riparazione del danno ambientale nonchè per il miglioramento e la protezione del bene ambientale, comunque funzionali al raggiungimento di obiettivi dati di qualità ambientale5 .

Questa opzione traduce la considerazione che il costo necessario al mantenimento di un certo livello di qualità del bene ambientale sia una stima plausibile del valore del bene stesso, sebbene tendenzialmente sottostimato per effetto della difficoltà di calcolare il "valore totale" del bene in questione. Il recupero del costo ambientale non coperto potrà avvenire, ove sia sostenibile, per fasi successive di revisione dei programmi di misure attraverso i vari cicli di programmazione e attuazione dei piani di gestione. Peraltro, il sistema concessorio italiano impone agli utilizzatori della risorsa idrica anche obblighi di tutela e salvaguardia ambientale che contribuiscono a controllare la eventuale formazione di costi ambientali.

Diverso ancora è il caso del costo della risorsa la cui stima, in base alla definizione adottata di "costo di scarsità", è affidata al possesso di svariate informazioni (quantità scambiate, allocazioni, prezzi) e ad un calcolo relativamente complesso.

2.1 Stima dei costi finanziari

In base alla definizione datane, per il relativo calcolo o stima, si rinvia alle metodologie in essere o a quelle che saranno definite dai soggetti competenti nei vari settori di impiego della risorsa o di gestione dei servizi. Per la valutazione, si rinvia ai consueti metodi di accertamento di equilibrio gestionale, sostenibilità e convenienza.

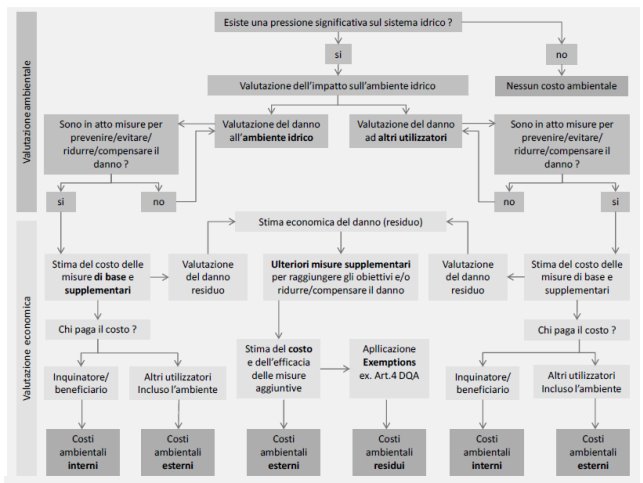

2.2 Stima dei costi ambientali La stima dei costi ambientali è un passaggio cruciale nell'elaborazione dei piani di gestione e avviene attraverso il processo di seguito schematizzato.

Figura 1- Procedura di individuazione dei costi ambientali (adattato da: WFD CIS Drafting Group ECO2 - Information sheet - 2004)

Dunque, una volta rilevata la natura e le cause del danno, a seguito dell'analisi delle pressioni e degli impatti elaborata conformemente all'articolo 5 della DQA, sulla base del complesso di misure (obblighi, restrizioni e/o interventi diretti ecc.) necessarie, realizzabili ed effettivamente funzionali al ripristino dello stato-obiettivo atteso dal piano di gestione per ciascun corpo idrico, occorre:

- procedere alla quantificazione dei costi da sostenere per la riduzione o rimozione del danno stesso;

- attribuire gli oneri di copertura in applicazione dei principi "chi inquina paga" e "chi usa paga".

Sulla base di tale approccio, i costi ambientali potranno considerarsi internalizzati quando il programma di misure sarà stato attuato e i relativi costi (ritenuti efficienti) sostenuti o compensati. In tal caso, è necessario identificarli ed esplicitarli nell'analisi economica.

Nel caso residui una parte di costo ambientale questo potrà essere recuperato, in tutto o in parte, nelle fasi successive di pianificazione (proroghe) o, purchè economicamente sostenibile, attraverso la programmazione di ulteriori misure supplementari necessarie a raggiungere l'obiettivo ambientale non altrimenti conseguibile. La persistenza di un costo ambientale residuo può altresì essere ritenuta inevitabile o accettabile in base a parametri tecnici o socio-economici, coerentemente con quanto previsto dai criteri di deroga di cui all'articolo 4 della Direttiva, in particolare i punti 4.3, 4.4 e 4.5. (cfr. cd exemptions).

Scheda 4 - Costi finanziari e costi ambientali: una precisazione

Può essere utile illustrare la particolare interconnessione tra costi finanziari e costi ambientali che emerge dalla DQA e in particolare dalle definizioni e dagli schemi processuali proposti dal documento guida N. 1 (Economics and the Environment).

Con riferimento all'attuale ciclo di pianificazione distrettuale (2015):

- Costi finanziari: spese sostenute dai servizi idrici per l'esercizio delle attività di protezione ambientale sulle acque e gli ecosistemi connessi. Dovrebbero corrispondere grosso modo ai costi delle misure attuative delle direttive precedenti la DQA, denominate misure di base.

- Costi ambientali: valore economico del danno ambientale in essere, approssimato dal costo degli interventi necessari a colmare il gap tra "stato iniziale" e "stato-obiettivo". Dovrebbero corrispondere al costo delle misure supplementari.

Con riferimento ai cicli successivi (2021 o 2027):

- Costi finanziari: spese sostenute dai servizi idrici per l'esercizio delle attività di protezione delle acque e degli ecosistemi connessi, una volta ottenuti gli standard di qualità assegnati. Dovrebbero corrispondere ai nuovi "costi di sistema", includendo i costi addizionali del programma di misure supplementari ormai a regime (ammortamento misure + costi di gestione).

- Costi ambientali: valore economico del danno ambientale residuo (esternalità ambientali negative), ritenuto inevitabile o accettabile in base a parametri tecnici o socio-economici, in analogia con quanto previsto dai criteri di deroga di cui all'Articolo 4 della Direttiva, in particolare ai punti 4.3, 4.4 e 4.5.

In questa logica, i costi ambientali possono essere internalizzati come componente attuale o futura della tariffa dei servizi e/o dei canoni di concessione d'uso, a copertura del costo economico di una esternalità da recuperare a carico del soggetto che la produce o a compensazione di chi la subisce. Essi si traducono in costi finanziari se e quando assumono la forma di "spesa" (uscita di cassa) per il soggetto chiamato o a sostenere direttamente un intervento di protezione ambientale o ad acquistare un servizio parimenti finalizzato.

2.3 Stima dei costi della risorsa

Il costo della risorsa, assunto come "costo di scarsità", non può essere trattato in modo simmetrico al costo ambientale, cioè come una componente di costo da trasferire tout court nel prezzo dell'acqua. Il costo della risorsa è infatti generato da una "inefficienza allocativa", è cioè un costo economico che può prodursi sotto condizioni di mercato inefficiente6 .

Trattandosi di un costo opportunità, può presentare variazioni rispetto a contesti territoriali e temporali diversi e nei casi in cui non vi sia competizione tra gli utilizzi il costo della risorsa è nullo.

Il costo della risorsa va pertanto accertato attraverso un complesso di azioni concatenate e conseguenti:

- conoscere adeguatamente la ripartizione amministrativa dei diritti di prelievo (concessioni) e dei consumi reali; i consumi devono essere tarati in termini di bilancio (oltre che di prelievo), prendendo in considerazione i tassi di restituzione, almeno per macro usi (fino ai cosiddetti "usi - non consumi", come nei casi di restituzione quasi integrale dei volumi derivati);

- verificare la convenienza del rapporto tra funzioni idriche differenti (usi) e dei relativi rapporti tra queste e i rispettivi consumi, anche attraverso l'elaborazione di standard di riferimento (ad esempio la dotazione idrica ottimale pro-capite per gli usi domestici, la dotazione specifica per ettaro per gli usi irrigui, ecc );

- analizzare gli squilibri più evidenti, identificare le cause valutando se siano addebitabili alla mappa "storica" dei diritti, alle priorità di uso stabilite dalla legge o anche - e in che misura - a carenze tecnologiche o inefficienze dei sistemi di distribuzione ecc. (le perdite di rete sono una componente del costo di scarsità, così come lo sono le inefficienze gestionali);

- stabilire quale volume di prelievi, in sottrazione ai livelli attuali di concessione/consumo, sarebbe sufficiente a supportare un regime idrologico coerente con il raggiungimento degli obiettivi di qualità biologica (deflusso minimo vitale - DMV di cui alla vigente legislazione, flusso ecologico), a costi comparativamente convenienti.

Ognuno di questi passaggi può restituire una quantità idrica e/o un moltiplicatore per calcolare segmenti di costo della risorsa, in relazione a fattori di inefficienza differenziati.

Si deve essere consapevoli che in assenza di dati e riferimenti come quelli su elencati, qualsiasi tentativo di stabilire un costo della risorsa in termini di "differenza tra valore economico del beneficio netto degli usi attuali e valore delle migliori alternative attuali o future" sarebbe privo di fondamento.

Una volta stabilito il principio di compensazione e di copertura del consumo di risorsa idrica, si presentano in primo luogo due opzioni strategiche:

- disincentivare e tendenzialmente ridimensionare gli usi inefficienti;

- ridurre i consumi e approssimare un rendimento ottimale e sostenibile della risorsa7 .

In altre parole, accertare un costo della risorsa e "tenerne conto" (to take account) nella copertura del costo dei servizi significa, almeno tendenzialmente, agire in modo da comprimere quanto più possibile il costo marginale della risorsa, risolvendo e superando progressivamente le inefficienze strutturali del sistema dei diritti d'uso (concessioni). Nella determinazione del costo della risorsa entrano, tuttavia, in gioco anche ragioni di superiore pubblico interesse rispondenti a specifiche strategie politico - economiche. Ovvero, l'efficiente allocazione della risorsa non significa sic e sempliciter che tutti gli usi e il non uso siano soddisfatti, nè che i sacrifici siano equamente ripartiti tra gli uni e gli altri, o tra i concessionari e gli utenti dei servizi; si tratterà piuttosto della migliore allocazione possibile in termini di efficacia ambientale, considerata ottimale sotto l'aspetto economico e sociale e contemperati gli interessi coinvolti.

In ragione della causa, l'Autorità competente procederà ad applicare gli istituti normativi previsti o ad adottare le misure idonee a conseguire la migliore allocazione possibile della risorsa come riportato nella Scheda 6 sottostante, fatta salva l'azione di regolazione dei grandi laghi alpini ad opera dei consorzi di regolazione che provvedono annualmente alla ripartizione della risorsa per i vari usi, in ragione della disponibilità di risorsa e delle derivazioni regolarmente assentite.

Scheda 5 - Gestione delle inefficienze allocative e gestionali.

Al fine del raggiungimento dell'obiettivo ambientale fissato nel piano di gestione e allo scopo di soddisfare gli usi possibili e i fabbisogni dei concessionari, fatto salvo il rispetto del DMV7bis e dell'equilibrio del bilancio idrico, l'autorità competente, al verificarsi di una o più delle cause sotto elencate, può in presenza di:

a) inefficienza allocativa temporale:

I. ai sensi dell'art. art. 43, comma 3, del T.U. 1775/1933, nominare un regolatore governativo;

II. ai sensi dell'art. 168 del

b) inefficienza allocativa ciclica o stagionale e/o inefficienza allocativa strutturale, oltre alle misure di cui al punto a):

I. ai sensi dell'art. 95, comma 5, del d.lgs.152/2006, nell'ambito della pianificazione del bilancio idrico, disporre prescrizioni o limitazioni temporali o quantitative ai concessionari (revisione delle concessioni senza indennizzo);

II. ai sensi dell'art. 45 del T.U. 1775/1933, ricorrere all'istituto della sottensione;

III. ai sensi dell' art. 48, co. 3, del T.U. 1775/1933, imporre la cessazione o la modifica della derivazione;

c) inefficienze gestionali: prevedere nel programma di misure interventi di recupero perdite, riutilizzo, ravvenamento della falda, ecc., i cui costi saranno a carico del settore responsabile.

Nota 7bis: Occorre tener conto, oltre che del DMV anche del "deflusso ecologico", ove definito, necessario per evitare alterazioni degli habitat fluviali e delle loro componenti biotiche.

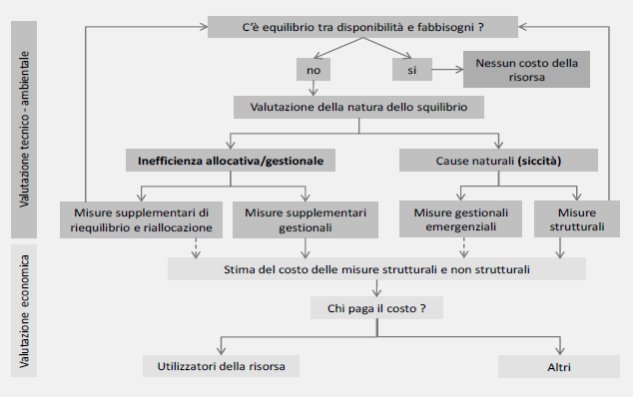

Nella figura seguente è illustrato schematicamente l'approccio per l'individuazione dei costi della risorsa.

Figura 2 - Individuazione dei costi della risorsa.

3. INTERNALIZZAZIONE DEI COSTI

I costi, anche quelli ambientali e della risorsa, sono internalizzati quando trovano compensazione nella corrispondente contabilità dell'utilizzatore e tale compensazione può avvenire attraverso:

1. politiche dei prezzi (es. canoni, tariffe) ;

2. strumenti fiscali (es. tasse, tributi, contributi);

3. fissazione di obblighi come da normativa vigente di settore o da disciplinare di concessione (es. rilasci di DMV, scale di risalita dei pesci, riqualificazione fluviale, ecc.) ed altri obblighi normativi imposti da situazioni contingenti (es. maggiori rilasci in alveo, ecc.)

In ragione di quanto innanzi, la copertura finanziaria del costo delle misure dovrà essere garantita attraverso:

- una quota parte dei canoni di concessione per la derivazione di acqua ai sensi del

- una quota parte dei canoni per le autorizzazioni e le licenze idrauliche ai sensi del

- una quota parte dei di canoni di concessione, autorizzazione e licenza sul demanio di bonifica ai sensi del

- una quota parte dei canoni di concessione per occupazione delle aree del demanio idrico. Per quanto riguarda le misure che interessano, in particolare, i servizi idrici la copertura finanziaria dovrà essere garantita attraverso:

- la tariffa del servizio idrico integrato;

- la tariffa del servizio idrico industriale;

- i contributi irrigui;

- i contributi di bonifica destinati allo scolo ed alla difesa idraulica nonchè al presidio idrogeologico ai sensi del

- i contributi per il recapito di scarichi nei canali di bonifica ai sensi dell' art. 166 del D.lgs 152/2006;

- la fiscalità generale;

- i contributi pubblici.

Altre misure necessarie al conseguimento degli obiettivi ambientali che non siano riconducibili alle ipotesi precedenti o che interessino in particolar modo le derivazioni, autorizzazioni o altro diritto d'uso potranno tradursi in obblighi e modalità di prelievo nell'atto autorizzativo o nel disciplinare di concessione e saranno a totale carico del titolare della concessione, dell' autorizzazione o del diritto d'uso.

Al fine di evitare il doppio conteggio dei costi ambientali e della risorsa sia nei canoni che nella tariffe, nei ruoli, nei contributi, ecc. (secondo l'esemplificazione di cui ai punti sopra riportati), sarà cura delle Autorità competenti esplicitare quale quota di costo ambientale è internalizzata a monte attraverso i canoni di concessione.

3.1 Adeguatezza della copertura dei costi La Direttiva richiede che gli obiettivi ambientali siano conseguibili anche attraverso lo strumento fondamentale di un'adeguata politica dei prezzi che tenga tuttavia conto degli effetti che ne conseguono in termini di sostenibilità ambientale, economica e sociale. In tale contesto si coniuga il principio di adeguatezza della copertura dei costi con l'obiettivo di un uso efficiente della risorsa con contestuale riduzione delle pressioni sulle risorse naturali. Pur non fissando specifiche configurazioni di equilibrio economico - finanziario valide per tutti i piani, la direttiva subordina il raggiungimento degli obiettivi ambientali alla sostenibilità. Pertanto, posto che lo scopo principale è raggiungere gli obiettivi quali - quantitativi, occorre trovare la combinazione di misure che diano il miglior risultato in termini di efficacia al minor prezzo, garantendo, contestualmente, la sostenibilità socioeconomica e l'equilibrio economico - finanziario alla gestione dei servizi idrici.

Mediante l'analisi economica vengono individuati gli obiettivi conseguibili in ogni ciclo di programmazione ed i relativi costi (finanziari, ambientali e della risorsa). Il recupero di tali costi deve essere garantito, nel rispetto dei principi stabiliti dall'art.9 della DQA, attraverso la contribuzione dei singoli utilizzatori della risorsa in coerenza con il principio del chi inquina paga, ma anche del chi utilizza paga.

I costi residui, comunque individuati ma non sostenibili socialmente ed economicamente, saranno oggetto di riesame nei successivi cicli di programmazione.

L'adeguatezza del recupero dei costi discende da una corretta definizione degli obiettivi ambientali (comprensiva delle deroghe previste dall'art. 4 della DQA) e, soprattutto, dall'applicazione dell'analisi economica. Nell'applicare tale approccio la DQA permette agli Stati membri di tenere conto delle ripercussioni sociali, ambientali, ed economiche, consentendo perfino di non applicare il principio di un adeguato contributo al recupero dei costi per una determinata attività di impiego delle acque, qualora ciò non comprometta il raggiungimento degli obiettivi della DQA.

Tali valutazioni devono necessariamente essere condotte con la massima trasparenza e supportate da fondate valutazioni ed analisi al fine di fornire le relative motivazioni e giustificazioni nei Piani di gestione dei distretti idrografici.

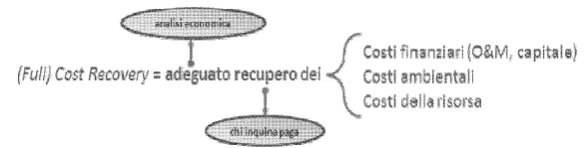

Figura 3 - Interpretazione del concetto di "Full Cost Recovery" (FCR). Legenda: O&M= Operativi di gestione e di Manutenzione

L'adeguatezza va, quindi, vista sotto due profili: capacità di copertura finanziaria delle misure ritenute efficaci e garanzia dell'equilibrio economico - finanziario della gestione dei servizi. In merito al primo profilo, la direttiva non impone specifiche modalità di copertura dei costi, ma lascia agli Stati membri la potestà decisionale di adottare politiche di finanziamento e contribuzione pubblica che, a margine del residuo non coperto dai canoni, dalle tariffe, dai ruoli, ecc., ovvero non sostenuto dal settore d'impiego che ha generato l'impatto, concorrano alla copertura dei costi delle misure.

Per quanto riguarda il secondo aspetto, tenuto conto della relazione tra gli obiettivi ambientali identificati nei piani di gestione e settoriali, della selezione degli interventi necessari al raggiungimento degli stessi e dell'entità dei relativi corrispettivi, è necessario che la politica tariffaria consenta, oltre al conseguimento di un razionale utilizzo della risorsa, anche l'equilibrio economico - finanziario, ovvero l'autosufficienza della gestione raggiungibile attraverso l'equilibrio fra i costi dei fattori produttivi ed i ricavi risultanti dalla gestione.

3.2 Sostenibilità economica-finanziaria L'analisi della sostenibilità deve articolarsi almeno sui seguenti punti:

- descrizione qualitativa e quantitativa degli impatti delle misure di intervento (policy);

- valutazione della convenienza economica della misura, attraverso un bilancio costi - benefici calcolato nella prospettiva analitica del costo pieno;

- valutazione della sostenibilità finanziaria, relativa sia alle ipotesi di ripartizione dei costi (costi diretti o spesa) tra enti, settori o soggetti in genere chiamati a contribuire, sia alle modalità strettamente finanziarie della provvista (tasse, titoli di debito ecc.) L'analisi della sostenibilità include, pertanto, la valutazione della sproporzionalità in ordine alla verifica della quale è necessario che:

- siano state esaminate più combinazioni costo-efficacia e non ve ne sia nessuna esente da limiti di sostenibilità;

- i costi superino abbondantemente i benefici, mediante dimostrazione evidente e affidabile;

- siano considerati e valorizzati anche aspetti qualitativi dell'operazione, tenendo conto della particolare configurazione dei beni naturali o ambientali (valore di opzione, di esistenza ecc.).

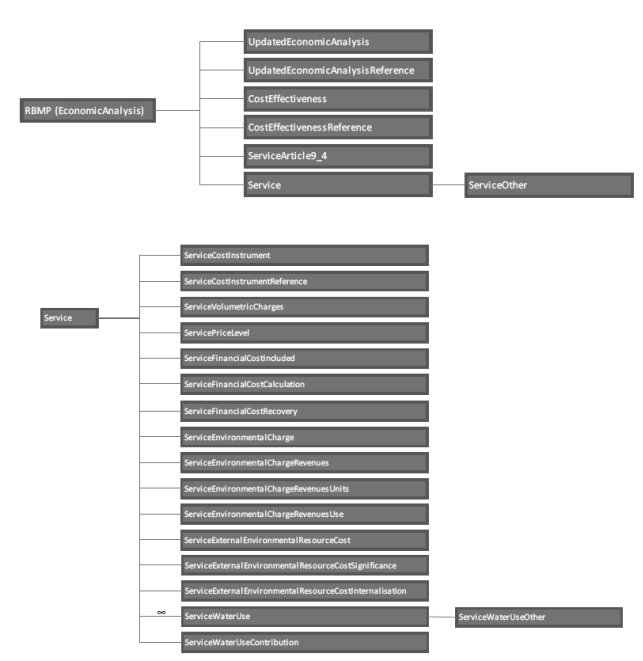

È evidente che la valutazione di sostenibilità economico-finanziaria delle misure è in ultima analisi di tipo "politico", esito di un ragionamento ponderato su strategie ambientali ed economiche. Per quanto riguarda in particolare il principio della "copertura dei costi", l'opportunità di tenere in considerazione, oltre al contesto ambientale, anche il contesto socio-economico complessivo, è sancita come principio dalla stessa DQA che all'articolo 9, comma 4, stabilisce che "Gli Stati membri non violano la . direttiva qualora decidano, per prassi consolidata, di non applicare ..." il principio di copertura dei costi per una determinata attività d'impiego delle acque purchè ciò "non comprometta i fini e gli obiettivi ambientali della direttiva". Le linee guida Reporting 2016" (versione n.4 del 7 luglio 2014) e più precisamente il capitolo 11 "Reporting at RBD/Sub-unit level for economic analysis and cost recovery", richiedono di indicare nello Schema element: ServiceArticle9 4 per quali utilizzi è stato fatto ricorso al disposto dell'art. 9, co.4, fornendo i necessari dettagli e giustificazioni nei documenti concernenti i presupposti istruttori dei piani di gestione.

3.3 Deroghe (exemptions) e costi sproporzionati La Direttiva prevede la possibilità di ricorrere a deroghe (indicate con il termine "exemption") a condizione che non si verifichi un ulteriore deterioramento del corpo idrico. Le deroghe, ai sensi dell'art.4 della DQA, devono intendersi:

1) come dilazione temporale della scadenza fissata per il raggiungimento dell'obiettivo (proroga), a condizione che ricorra almeno uno dei seguenti presupposti:

- non fattibilità tecnica, che attiene ad ostacoli, impedimenti e problematiche di natura tecnica o procedimentale, alla mancanza di soluzioni rinvenibili allo stato attuale delle conoscenze tecniche e/o alla scarsa conoscenza del problema ambientale;

- condizioni naturali limitanti, da intendersi tutte quelle situazioni legate al ripristino della naturalità del corpo idrico che non consentono miglioramenti dello stato del corpo idrico nei tempi richiesti;

- costo sproporzionato, da intendere - nel contesto della proroga - quale scarto tra il costo delle misure necessarie a raggiungere l'obiettivo ambientale nei tempi ordinari (2015) e le risorse disponibili nel sistema vigente di gestione della risorsa idrica; si tratta pertanto di uno scarto di natura transitoria, che si suppone possa essere superato e reso sostenibile (affordable) operando adeguatamente sui tempi (timescales) e sui modi di attuazione delle misure (Art. 4, comma 4/a(ii)).

2) come deroga rispetto al raggiungimento degli obiettivi ambientali:

l'Articolo 4, comma 5, della DQA statuisce la possibilità di definire un obiettivo meno stringente, quindi una deroga di tipo sostanziale, per particolari corpi idrici, per i quali le necessità ambientali ed economiche cui sono finalizzate le attività umane che impediscono il raggiungimento del buono stato e non possano essere soddisfatte con altri mezzi che costituiscono un'opzione ambientale significativamente migliore la quale non preveda costi sproporzionati8 .

Alla base della deroga, c'è un equilibrio incerto o negativo tra vantaggi e svantaggi, che mette in discussione l'obiettivo stesso. In linea di principio, il ricorso all'obiettivo meno stringente e quindi alla deroga è consentito quando tutte le misure tecnicamente fattibili e non sproporzionate dal punto di vista dei costi sono state attuate. Qui i "costi sproporzionati" scaturiscono tipicamente dall'analisi costi-benefici, ove il valore economico dei benefici associabili all'obiettivo ambientale di base (stato buono) si riveli significativamente inferiore al valore dei benefici perduti con l'adozione della misura. Tutto questo, per quanto attiene alla fase pianificatoria, si traduce in un approccio graduale e calibrato ("stepwise") che considera le varie opzioni sopra definite non escludendo l'applicazione contemporanea dei commi 4 e 5 dell'art.4 della DQA stessa.

Inoltre, i successivi commi 6 e 7 prevedono rispettivamente la possibilità di ricorrere a deroghe sostanziali dovute a circostanze eccezionali e deroghe per nuove modificazioni di interesse pubblico prioritario (modifiche fisiche per i corpi idrici superficiali, alterazioni del livello per i corpi idrici sotterranei) che impediscano o abbiano impedito il raggiungimento dell'obiettivo ambientale.

In questo contesto più stringente, il costo sproporzionato, costituisce un giudizio basato sulle risultanze dell'analisi economica e supportato da un'analisi costi benefici che qualifica un intervento per il miglioramento della qualità ambientale come eccessivamente costoso qualora:

- i costi superino i benefici (condizione necessaria, ma non sufficiente);

- il margine con cui i costi superano i benefici sia apprezzabile ed abbia un elevato grado di attendibilità;

- i soggetti chiamati a contribuire all'implementazione delle misure non siano in grado di sopportarne i relativi costi ( "affordability": concetto quest'ultimo che poggia non solo sulla capacità di pagare in termini di sostenibilità ad affrontare una spesa (ability to pay) ma che richiama anche una disponibilità a pagare in senso lato ( willingness to pay), cioè in mancanza di disponibilità anche in relazione agli effettivi benefici che si ottengono a fronte del sacrificio richiesto).

Tutto ciò va dimostrato anche mediante un'analisi adeguata delle alternative di finanziamento, specificando con chiarezza tempi e modi di soluzione del problema.

Si evidenzia che, in questo contesto, i costi delle misure obbligatorie computati ai sensi dell'attuazione della legislazione comunitaria antecedente la DQA non possono rientrare nel calcolo di "costo sproporzionato" nè concorrere perciò alla motivazione della dilazione temporale. Il concetto di "affordability" laddove supporti la motivazione al ricorso alla proroga dovrà tenere in considerazione i meccanismi di finanziamento alternativi.

Scheda 6 - Corpi idrici fortemente modificati e artificiali

I corpi idrici fortemente modificati o artificiali di cui all'art. 4.3 della DQA, così come identificati ai sensi del DM Ambiente 27 novembre 2013, n.156 (pubblicato in GU Serie Generale n.10 del 14-1-2014), sono caratterizzati da situazioni in cui i benefici economico-sociali che causano le modificazioni o l'artificialità del corpo idrico, non potrebbero essere raggiunti con altri mezzi caratterizzati da un migliore assetto ambientale (art. 4.3. b). La motivazione va cercata sia nell' impossibilità tecnica sia nei costi sproporzionati. Come nel caso sopra riportato (applicazione della deroga ex art. 4.5), la sproporzione non è tanto tra il costo (diretto) di realizzazione della misura e il valore dei benefici indotti, quanto tra i benefici economici persi e i benefici economici acquistati con l'operazione complessiva. La condizione posta per questa casistica è che, seppure i costi sproporzionati concorrano a classificare il corpo idrico come "fortemente modificato", l'eccezione all'obiettivo è limitata al raggiungimento del potenziale ecologico.

Scheda 7 - Approccio sequenziale per l'analisi degli ERC

Riassumendo, per conseguire un'analisi attendibile dei costi ambientali e della risorsa è possibile identificare una sequenza di fasi o passi:

1. descrivere lo stato dell'ambiente e le interazioni che intercorrono tra attività umane e natura;

2. quantificare attraverso il bilancio idrico la disponibilità di risorsa, il fabbisogno attuale e futuro, la risorsa "prelevata" e quella utilizzata, la risorsa restituita;

3. stimare i costi di gestione e finanziari connessi con i possibili utilizzi della risorsa. Tale stima si concentrerà soprattutto su quegli usi che si traducono poi in un servizio idrico, dove esistono strumenti ulteriori di pianificazione e programmazione (piano d'ambito, piano di sviluppo rurale, ecc.) e da cui è possibile desumere le informazioni economiche e finanziarie. Per quanto riguarda gli usi che non si traducono nei servizi idrici propriamente detti (es. uso idroelettrico ad acqua fluente, con o senza derivazione, non collegato al Servizio di gestione invasi), si rimanda ai documenti a corredo delle domande di concessione quali il piano finanziario (ai sensi del combinato disposto degli artt. 7 del T.U. 1775/1933 successive modifiche ed integrazioni e 9 del

4. quantificare gli impatti ambientali delle attività umane, individuare le criticità ambientali e identificare gli elementi alla base delle criticità in ragione dei vari usi possibili tenendo conto della specifica destinazione della risorsa idrica;

5. determinare i costi ambientali conseguenti alle tipologie dell'utilizzo, al netto di esternalità positive quantificate (PES). In questa fase si elaborano gli obblighi e i limiti o divieti al prelievo da imporre agli usi regolarmente assentiti, le misure necessarie al ripristino del danno ove accertato e quelle necessarie al mantenimento e salvaguardia dello stato qualitativo dei corpi idrici già in linea con gli obiettivi di piano.

6. effettuare una valutazione economica sulla migliore combinazione di misure per il raggiungimento degli obiettivi di qualità. Questa fase è cruciale ai fini decisionali poichè concerne l'adeguatezza della copertura dei costi e la sostenibilità economico-finanziaria dei programmi di misure. La valutazione di sostenibilità (razionalità economica) dei programmi è da condurre in via ordinaria con l'applicazione di analisi costi-efficacia o equivalenti; quando il raggiungimento dello stato "buono" comporti costi manifestamente sproporzionati, è necessario un supplemento di valutazione attraverso analisi di tipo costi-benefici. Qualora sia accertato un chiaro difetto di sostenibilità (affordability), si colloca in questa fase la formulazione di proroghe o di deroghe rispetto agli obiettivi ambientali. Il caso della proroga concerne un deficit di sostenibilità finanziaria, sostanzialmente riconducibile alla relazione tra tempi di conseguimento dell'obiettivo ambientale e costi di realizzazione della misura.

7. verificare l'esistenza di costi della risorsa imputabili alle modalità di utilizzazione esistenti e quantificarne il valore. In questa fase deve essere effettuata l'analisi del bilancio idrico e in caso di squilibrio va quantificato il costo della risorsa che può essere azzerato operando mediante misure di riequilibrio e riallocazione delle quantità disponibili tra l'uso e il non uso e/o misure gestionali.

8. pianificare utilizzi sostenibili ricorrendo anche ad analisi comparative tra le possibili opzioni d'uso, tenendo conto del migliore impiego della risorsa, che comporti cioè il minor impatto ambientale, sociale ed economico;

9. monitorare i progressi di politiche e strategie adottate per la conservazione, il ripristino e la tutela dell'ambiente e della risorsa, verificando il grado di attuazione delle misure e i risultati conseguiti.

Allegato Tecnico - Proposta metodologica per la rendicontazione (reporting) degli aspetti economici

1 Altri usi, disciplinati da norme diverse dal T.U. 1775/1933, sono, a titolo esemplificativo: acquacoltura; acque minerali e termali; navigazione; balneazione; pesca; uso ricreativo e sportivo; uso di pertinenze idrauliche; concessione di spiagge lacuali.

2 la Corte Costituzionale con la sentenza n.66/92, ha affermato che le attività di bonifica fanno parte della più ampia azione pubblica per la difesa del suolo, la tutela, la valorizzazione e il corretto uso delle risorse idriche, la tutela dell'ambiente come ecosistema, in una concezione globale degli interventi sul territorio. Azione che coinvolge preminenti interessi pubblici facenti capo alle comunità territoriali nel loro complesso più che a singole categorie di soggetti privati.

3 Per maggiori dettagli, si rimanda alla scheda 4 del capitolo 2.

4 Si tenga conto che la normativa vigente pone dei vincoli alla destinazione della risorsa idrica in funzione della qualità della stessa preferendo, tra tutti gli usi concorrenziali, quello potabile e, in subordine, l'irriguo.

5 Nel caso specifico, si tratta degli obiettivi di qualità delle acque attesi dalla DQA e assunti dai piani di gestione idrografici.

6 In un modello astratto, trasferire un "costo di scarsità" sul prezzo di vendita del bene o servizio avrebbe lo scopo di correggere la distorsione creata dall'assenza di mercato (prezzo come segnale di equilibrio); se tale componente si traduce in compensazione a favore dei soggetti economici spiazzati e danneggiati dalla distorsione, l'equilibrio è ristabilito. Insomma, stabilire un costo di scarsità ed esigerne l'equivalente monetario dall'utilizzatore inefficiente - cioè tradurlo in un costo finanziario, per quanto sia difficile immaginarne il computo e l'esigibilità - avrebbe in astratto lo scopo di ristabilire il "giusto" prezzo di equilibrio tra domanda e offerta. Possiamo anche pensare che un costo della risorsa, corrisposto nel prezzo pagato dal consumatore inefficiente, vada a finanziare una qualche misura a favore dell'ecosistema idrico e dei suoi utilizzatori; vada cioè a compensare il costo della risorsa attraverso benefici complementari.

7 Che si tratti in primo luogo di prendere in considerazione azioni di "riduzione" del costo della risorsa, più che di compensazione economica, è suggerito dallo stesso Articolo 9 della DQA che, dopo avere posto la copertura del costo dei servizi in una prospettiva di Valore economico totale (VET) di un bene ambientale (almeno tendenziale), passa poi a una richiesta di adeguato riscontro (accounting) circa le politiche di prezzo in atto e gli obiettivi di risparmio idrico e di efficienza di sistema.

8 Ovvero, ai sensi dell'art. 4, comma 5, della

a) i bisogni ambientali e socioeconomici cui sono finalizzate dette attività umane del corpo idrico non possono essere soddisfatti con altri mezzi i quali rappresentino un'opzione significativamente migliore sul piano ambientale e tale da non comportare oneri esagerati;

b) gli Stati membri garantiscono: per le acque superficiali, il raggiungimento del migliore stato ecologico e chimico possibile, tenuto conto degli impatti che non avrebbero potuto ragionevolmente essere evitati data la natura dell'attività umana o dell'inquinamento, per le acque sotterranee, le minime modifiche possibili allo stato delle acque sotterranee, tenuto conto degli impatti che non avrebbero potuto ragionevolmente essere evitati data la natura dell'attività umana o dell'inquinamento;

c) non si verifica alcun ulteriore deterioramento dello stato del corpo idrico in questione;

d) gli obiettivi ambientali meno rigorosi e le relative motivazioni figurano espressamente nel piano di gestione del bacino idrografico prescritto dall'articolo 13 e tali obiettivi sono rivisti ogni sei anni."

Allegato Tecnico

Proposta metodologica per la rendicontazione (reporting) degli aspetti economici

Premessa

In merito agli obblighi di rendicontazione alla Commissione Europea, partendo da quanto già indicato nel primo Report ex articolo 5 della

Le principali componenti economiche per le quali risulta opportuno effettuare integrazioni e aggiornamenti sostanziali sono:

• analisi economica degli utilizzi idrici;

• trend socio-economici;

• valutazione degli attuali livelli di recupero dei costi degli utilizzi (usi e servizi idrici).

Le analisi che si propongono di effettuare dovrebbero essere strettamente correlate alle parti del Report art. 5 che riguardano l'analisi delle pressioni e degli impatti degli utilizzi e dell'individuazione della loro significatività. Per quanto riguarda l'analisi economica questa è funzionale alla valutazione degli utilizzi idrici rilevanti, sia per la comprensione delle probabili scelte di trade-off, nonchè dei conflitti tra sviluppo socio-economico, ambiente e protezione delle acque che dovranno essere inseriti nel processo di informazione e di partecipazione pubblica, di decisione e riparto della risorsa.

L'analisi economica degli utilizzi idrici dovrebbe essere improntata principalmente a:

• valutare l'importanza dell'acqua per l'economia e lo sviluppo economico-sociale del distretto idrografico;

• costruire il profilo economico generale del bacino idrografico e degli utilizzi idrici più rilevanti in relazione alle pressioni più significative;

• creare le condizioni per la valutazione della sostenibilità (ambientale, sociale ed economica) degli utilizzi idrici.

L'analisi andrebbe effettuata a scala distrettuale, di bacino o sottobacino per gli utilizzi idrici individuati come significativi sulla base degli esiti dell'esame delle pressioni e degli impatti e, qualora necessario, per particolari settori economici.

Risulta altresì importante determinare dei trend socio-economici con un riferimento temporale al 2015, al 2021 e al 2027 che tengano conto delle previsioni a lungo termine, come richiesto dall'art. 9 della DQA, e, ove possibile, dei cambiamenti climatici, analizzando ad esempio:

• l'offerta e la domanda di acqua in ragione dei fabbisogni attuali e futuri e della disponibilità;

• l'andamento demografico nel bacino distrettuale compresa la popolazione fluttuante;

• la variazione dell'estensione della superficie irrigata e coltivazioni prevalenti e previsioni del fabbisogno irriguo per tipologia colturale;

• il consumo di suolo (distinguendo tra aree urbanizzate, insediamenti urbani - insediamenti produttivi - aree agricole - altro)

Rendicontazione economica e del recupero dei costi

La valutazione degli attuali livelli del recupero dei costi dei servizi idrici costituisce la base minima per l'applicazione dell'articolo 9 della DQA e per garantire la trasparenza oltre che l'attendibilità occorrono informazioni sui costi e sulle leve di recupero come tariffe, sussidi, sussidi incrociati, ecc.

A tale scopo per poter arrivare a fornire i dati e le informazioni richieste dalla Commissione Europea è necessario individuare gli utilizzi per i quali effettuare le analisi e successivamente valutarne lo stato e il livello di copertura dei costi.

La Commissione Europea riconosce che la definizione dei servizi idrici è interpretata in modo differente dagli Stati membri. Il documento guida "Reporting 2016" (versione n. 4 del 7 luglio 2014) chiarisce in proposito che, ai fini della rendicontazione, gli Stati membri sono tenuti a riferire sulla base della loro interpretazione dei servizi idrici. Pertanto, se uno Stato membro non ritiene che un certo utilizzo sia un servizio non è tenuto a rendicontare in merito al recupero dei costi. Le presenti linee guida nazionali distinguono gli utilizzi tra usi e servizi in ragione del fatto che alcuni usi, sebbene non si configurino come servizi, impattano sensibilmente sullo stato di qualità del corpo idrico.

Per tale specifico aspetto si evidenzia che la guida "Reporting 2016" (versione n. 4 del 7 luglio 2014) e più precisamente il capitolo 11 "Reporting at RBD/Sub-unit level for economic analysis and cost recovery", pur prevedendo una lista chiusa di "servizi" (Schema element: Service) inserisce la categoria "other" da utilizzare nel caso in cui uno Stato membro preferisca rendicontare sulla base di una combinazione di servizi - usi che va specificata nello "Schema elelemt: serviceOther". In questo modo, coerentemente con le presenti linee guida, è possibile contemplare quegli usi che, a seguito dell'analisi degli impatti e delle pressioni pur non essendo servizi, sono identificati come significativi (es. uso idroelettrico, uso ittiogenico o estrazione di acque minerali) e devono, pertanto, essere sottoposti ad analisi economica e, per il principio chi inquina paga e chi usa paga, concorrere alla copertura dei costi delle misure.

Per poter arrivare a fornire i dati e le informazioni richieste è, quindi, necessario individuare gli usi e i servizi idrici, ergo gli utilizzi, per i quali effettuare le analisi e successivamente valutarne lo stato e il livello di copertura dei costi. Le attività minime da sviluppare sono:

• Operare la scelta degli utilizzi idrici per i quali effettuare l'analisi tenendo conto anche del contesto ambientale e socio - economico, nonchè delle condizioni geografiche e climatiche del territorio di riferimento.

• Analizzare gli aspetti economici e finanziari dell'utilizzo, esplicitando i costi finanziari, ambientali e della risorsa.

• Effettuare la ricognizione degli strumenti di recupero dei costi (tariffe, canoni, sovracanoni, contributi, ecc..).

• Verificare l'adeguatezza della copertura dei costi1 .

La figura 1 mostra le informazioni richieste dal documento Reporting 2016 per l'analisi economica e il recupero dei costi, organizzate in Schema element

Figura 1 - Schema sketch economic analysis and cost recovery (vignetta schematica relativa all'analisi economica e alla copertura dei costi)

1 Il capitolo 11 "Reporting at RBD/Sub-unit level for economic analysis and cost recovery" allo Schema element: ServiceEnviromentalChargeRevenuesUse chiede, per ciascun utilizzo, se il gettito derivante dall'applicazione di un'eventuale tassa ambientale è dedicato al finanziamento di misure finalizzate al raggiungimento degli obiettivi ambientali della DQA (es. sovracanoni bacini imbriferi montani - BIM, contributo alle comunità montane, ecc.).

Di seguito si riporta una proposta di organizzazione dei dati e delle informazioni secondo gli Schema element della guida Reporting 2016" . N.B. Il termine servizi va inteso nell'accezione ampia di utilizzo significativo, utilizzando il campo "other" quando appropriato.